고‧중신용자보다 2배이상 높아… 금리인상시 직격탄

시중금리가 들썩이는 가운데 신용등급 7등급 이하 저신용자들의 신용대출 비중이 높아 금리 인상시 직격탄을 맞을 것으로 예상된다.

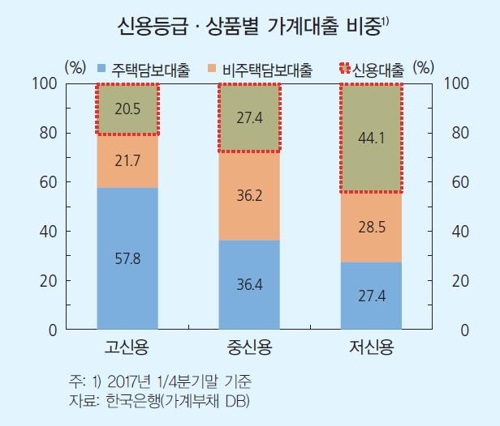

24일 한국은행에 따르면 3월 말 현재 저신용 차주(신용등급 7∼10등급) 가계대출 총액에서 신용대출 비중은 44.1%에 달했다.

그다음으로 토지 등 비주택담보대출(28.5%)과 주택담보대출(27.4%) 비중은 비슷했다.

이는 한은이 신용조회회사인 나이스신용평가로부터 입수한 100만명 가계부채 데이터베이스(DB)를 바탕으로 분석한 결과다.

저신용 차주에서 신용대출 비중은 굉장히 높은 편이다.

고신용 차주(신용등급 1∼3등급) 가계대출 총액에서 신용대출은 20.5%에 불과하고 중신용 차주(4∼6등급)도 이 비율이 27.4%로 30%를 넘지 않았다.

저신용 차주는 보통 소득과 자산이 적은 편이기 때문에 담보가 필요 없는 신용대출 상품을 많이 찾는다.

문제는 신용대출 이자가 비싸다는 점이다.

지난 4월 예금은행 일반신용대출 금리는 연 4.52%(이하 기준)로 가계대출 평균 금리(3.41%)보다 1% 포인트 이상 높았다.

저축은행, 상호금융 등 제2금융권도 마찬가지다.

저축은행 신용대출 금리는 20.78%로 가계대출 평균(14.28%)보다 6.50%포인트나 높았다.

상호금융은 신용대출(4.56%) 금리가 가계대출 평균(3.85%)에 비해 0.71%포인트 높았다.

이같은 상황에서 시중금리가 오르면 '엎친 데 덮친 격'으로 고민을 키울 우려가 있다.

15일 미국 연방준비제도(Fed·연준)가 정책금리를 올리면서 국내 시중금리도 오름세를 탔으며, 앞으로 신용대출 금리가 담보대출 상품보다 가파르게 오를 공산이 크다.

신용대출 금리는 개인 신용도를 바탕으로 적용되는 만큼 상황에 따라 변동 폭이 상대적으로 크기 때문이다.

한은은 금융안정보고서에서 "앞으로 대출금리가 오를 경우 신용대출에서 금리상승 폭이 더욱 커질 것으로 예상된다"며 "신용대출 비중이 높은 중·저신용 차주의 채무상환 부담이 큰 폭으로 확대될 수 있다"고 우려했다.

24일 한국은행에 따르면 3월 말 현재 저신용 차주(신용등급 7∼10등급) 가계대출 총액에서 신용대출 비중은 44.1%에 달했다.

그다음으로 토지 등 비주택담보대출(28.5%)과 주택담보대출(27.4%) 비중은 비슷했다.

이는 한은이 신용조회회사인 나이스신용평가로부터 입수한 100만명 가계부채 데이터베이스(DB)를 바탕으로 분석한 결과다.

저신용 차주에서 신용대출 비중은 굉장히 높은 편이다.

고신용 차주(신용등급 1∼3등급) 가계대출 총액에서 신용대출은 20.5%에 불과하고 중신용 차주(4∼6등급)도 이 비율이 27.4%로 30%를 넘지 않았다.

저신용 차주는 보통 소득과 자산이 적은 편이기 때문에 담보가 필요 없는 신용대출 상품을 많이 찾는다.

문제는 신용대출 이자가 비싸다는 점이다.

지난 4월 예금은행 일반신용대출 금리는 연 4.52%(이하 기준)로 가계대출 평균 금리(3.41%)보다 1% 포인트 이상 높았다.

저축은행, 상호금융 등 제2금융권도 마찬가지다.

저축은행 신용대출 금리는 20.78%로 가계대출 평균(14.28%)보다 6.50%포인트나 높았다.

상호금융은 신용대출(4.56%) 금리가 가계대출 평균(3.85%)에 비해 0.71%포인트 높았다.

|

15일 미국 연방준비제도(Fed·연준)가 정책금리를 올리면서 국내 시중금리도 오름세를 탔으며, 앞으로 신용대출 금리가 담보대출 상품보다 가파르게 오를 공산이 크다.

신용대출 금리는 개인 신용도를 바탕으로 적용되는 만큼 상황에 따라 변동 폭이 상대적으로 크기 때문이다.

한은은 금융안정보고서에서 "앞으로 대출금리가 오를 경우 신용대출에서 금리상승 폭이 더욱 커질 것으로 예상된다"며 "신용대출 비중이 높은 중·저신용 차주의 채무상환 부담이 큰 폭으로 확대될 수 있다"고 우려했다.

저작권자 © 파이낸셜신문 무단전재 및 재배포 금지