국내은행 2분기말 부실채권비율은 1.06%로 1분기 대비 0.12%포인트 하락한 것으로 나타났다. 다만 국내은행중 경남은행, 케이뱅크, 카카오뱅크만이 부실채권 비율이 증가했다.

이는 대기업 구조조정이 일단락된 데다, 국내은행이 자산건전성 관리측면에서 유리한 가계대출 중심으로 성장하면서 신규부실 발생규모가 과거 대비 낮은 수준을 유지하고 있는 것으로 풀이된다.

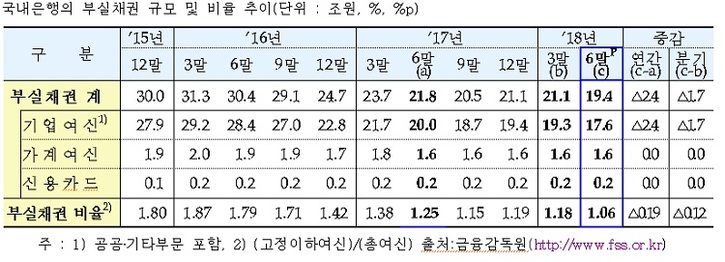

금융감독원의 “2018년 2분기말 국내은행의 부실채권 현황[잠정]”에 따르면, 올 2분기중 국내은행의 부실채권 규모는 1조7천억원 감소(△8.1%)했다고 13일 밝혔다. 2분기중에 5조7천억원의 부실채권 정리한 결과 신규발생 부실채권 4조원 보다 많았기 때문이다.

이처럼 국내은행들이 부실채권 규모를 줄일 수 있었던 것은 은행 경영 호황덕분이다.

기업여신 부실채권이 17조6천억원으로 전체 부실채권의 대부분(90.7%)을 차지하며, 가계여신(1조6천억원), 신용카드채권(2천억원) 順이다.

올 2분기중 신규발생 부실채권은 4조원으로 전분기(3조9천억원) 대비 1천억 증가했다.

기업여신 신규부실이 3조3천억원으로 대부분(84.6%)을 차지하고 있는 가운데,전분기(3조2천억원) 대비 1천억원 증가했다.

가계여신 신규부실은 6천억원으로 전분기(6천억원)와 비슷한 규모로 나타났다.

올 2분기중 부실채권 정리규모는 5조7천억원으로 전분기(3조9천억원) 대비 1조8천억원 증가했다. 대손상각(2조원), 담보처분 등을 통한 회수(1조3천억원), 매각(1조2천원), 여신정상화(1조1천억원) 順으로 나탔다.

기업여신 부실채권비율(1.56%)은 전분기말(1.75%) 대비 0.19%포인트 하락 했다. 대기업여신 부실채권비율(2.46%)은 전분기말(2.84%) 대비 0.38%포인트,중소기업여신 부실채권비율(1.04%)은 전분기말(1.13%) 대비 0.09%포인트 각각 하락했다.

가계여신 부실채권비율(0.24%)은 전분기말(0.25%) 대비 0.01%포인트 하락했으며, 주택담보대출 부실채권비율(0.19%)은 전분기와 비슷한 수준이다.

기타 신용대출 부실채권비율(0.35%)은 전분기말(0.38%) 대비 0.03%포인트 하락했다.

신용카드채권 부실채권비율(1.33%)은 전분기말(1.39%) 대비 0.06%포인트 하락했다.

이에 대해 금융감독원 올 2분기말 국내은행의 부실채권비율(1.06%)은 2008년 3분기말(0.82%) 이후 최저수준을 기록하면서 금융위기 이전으로 회복하는 모습이라고 밝혔다.

부문별로는 기업 및 가계의 부실채권비율 모두 과거 동기간 대비 낮은 수준을 보이면서 개선추세를 지속하고 있는 것으로 파악됐다.

은행별로는 특수은행(1.85%)의 개선이 두드러지는 반면, 지방은행(1.03%)은 반기말 부실채권 정리에도 불구하고 지역경제 여건 악화 등으로전분기(1.04%) 수준에 그친 것으로 분석됐다.

금감원은 향후 시장금리 상승에 따른 부실 증가 가능성에 대비하여 신규부실 추이 등에 대해 지속 모니터링하는 한편,올해부터 시행중인 IFRS9하에서 적정한 수준의 대손충당금을 적립함으로써 손실흡수능력을 강화해 나가도록 유도할 예정이라고 밝혔다.

이는 대기업 구조조정이 일단락된 데다, 국내은행이 자산건전성 관리측면에서 유리한 가계대출 중심으로 성장하면서 신규부실 발생규모가 과거 대비 낮은 수준을 유지하고 있는 것으로 풀이된다.

|

금융감독원의 “2018년 2분기말 국내은행의 부실채권 현황[잠정]”에 따르면, 올 2분기중 국내은행의 부실채권 규모는 1조7천억원 감소(△8.1%)했다고 13일 밝혔다. 2분기중에 5조7천억원의 부실채권 정리한 결과 신규발생 부실채권 4조원 보다 많았기 때문이다.

이처럼 국내은행들이 부실채권 규모를 줄일 수 있었던 것은 은행 경영 호황덕분이다.

|

올 2분기중 신규발생 부실채권은 4조원으로 전분기(3조9천억원) 대비 1천억 증가했다.

기업여신 신규부실이 3조3천억원으로 대부분(84.6%)을 차지하고 있는 가운데,전분기(3조2천억원) 대비 1천억원 증가했다.

가계여신 신규부실은 6천억원으로 전분기(6천억원)와 비슷한 규모로 나타났다.

|

올 2분기중 부실채권 정리규모는 5조7천억원으로 전분기(3조9천억원) 대비 1조8천억원 증가했다. 대손상각(2조원), 담보처분 등을 통한 회수(1조3천억원), 매각(1조2천원), 여신정상화(1조1천억원) 順으로 나탔다.

기업여신 부실채권비율(1.56%)은 전분기말(1.75%) 대비 0.19%포인트 하락 했다. 대기업여신 부실채권비율(2.46%)은 전분기말(2.84%) 대비 0.38%포인트,중소기업여신 부실채권비율(1.04%)은 전분기말(1.13%) 대비 0.09%포인트 각각 하락했다.

가계여신 부실채권비율(0.24%)은 전분기말(0.25%) 대비 0.01%포인트 하락했으며, 주택담보대출 부실채권비율(0.19%)은 전분기와 비슷한 수준이다.

기타 신용대출 부실채권비율(0.35%)은 전분기말(0.38%) 대비 0.03%포인트 하락했다.

신용카드채권 부실채권비율(1.33%)은 전분기말(1.39%) 대비 0.06%포인트 하락했다.

이에 대해 금융감독원 올 2분기말 국내은행의 부실채권비율(1.06%)은 2008년 3분기말(0.82%) 이후 최저수준을 기록하면서 금융위기 이전으로 회복하는 모습이라고 밝혔다.

부문별로는 기업 및 가계의 부실채권비율 모두 과거 동기간 대비 낮은 수준을 보이면서 개선추세를 지속하고 있는 것으로 파악됐다.

은행별로는 특수은행(1.85%)의 개선이 두드러지는 반면, 지방은행(1.03%)은 반기말 부실채권 정리에도 불구하고 지역경제 여건 악화 등으로전분기(1.04%) 수준에 그친 것으로 분석됐다.

금감원은 향후 시장금리 상승에 따른 부실 증가 가능성에 대비하여 신규부실 추이 등에 대해 지속 모니터링하는 한편,올해부터 시행중인 IFRS9하에서 적정한 수준의 대손충당금을 적립함으로써 손실흡수능력을 강화해 나가도록 유도할 예정이라고 밝혔다.

|

저작권자 © 파이낸셜신문 무단전재 및 재배포 금지