보험료 납입기간 중 보험계약 해지시 해지환급금이 없거나 일반 보험상품보다 적을 수 있다.

20일 금융감독원은 ‘금융꿀팁 200선’을 통해 해지환급금이 없거나 적은 보험상품 가입시 주의가 필요하다고 밝혔다.

최근 해지환급금이 없거나 일반 보험상품보다 적은 보험상품(이하 ‘무(저)해지환급금 보험상품’) 판매가 빠르게 증가하고 있다.

무(저)해지환급금 보험상품은 일반 보험상품보다 보험료가 낮은 반면, 보험계약 해지시 해지환급금이 전혀 없거나 기존 보험상품보다 30%~70% 적을 수 있어 보험소비자의 주의가 필요하다.

이에 따라, 금감원은 동 상품에 대한 소비자 이해도를 높이고 부실판매 등으로 인한 민원을 예방하고자, 동 상품의 특징 및 가입시 유의사항을 안내했다.

생보사는 2015년 7월, 손보사는 2016년 7월부터 무(저)해지환급금 보험상품을 판매했으며, 올 3월까지 총4백5만2천건의 계약이 체결됐다.

보험사들은 종신보험, 치매보험, 암보험, 어린이보험 등 주로 보장성보험을 무(저)해지환급금 보험상품으로 판매하고 있다.

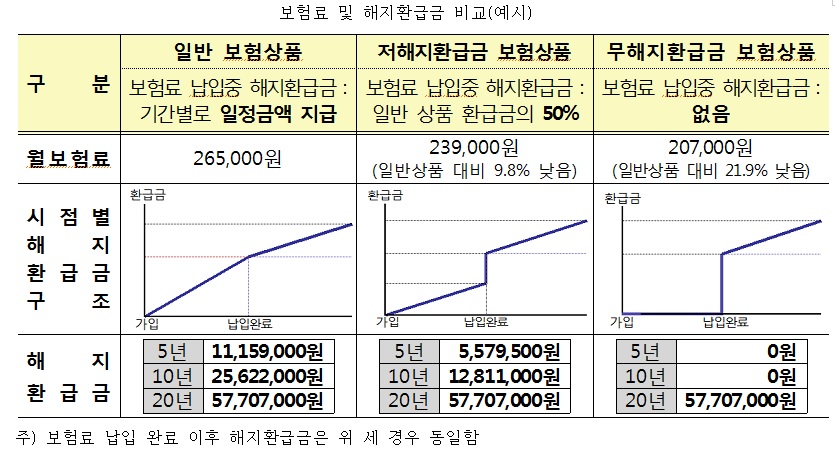

무(저)해지환급금 보험상품은 보험료 납입이 완료되기 전에 해지할 경우 해지환급금이 없거나 일반 보험상품보다 적다. 대체로 보험료 납입 완료시점 이후에는 일반 보험상품과 해지환급금이 같다. 다만, 보험상품에 따라 全보험기간 해지환급금이 없거나 적은 경우도 있다.

해지환급금이 일반 보험상품보다 적은 만큼 보험료는 일반 보험상품보다 낮다. 예를 들어 납입완료 시점 이전(가입~20년) 해지환급금이 일반상품 대비 50%인 경우 보험료는 9.8% 낮으며, 해지환급금이 없는 경우는 보험료가 21.9% 낮은 것으로 나타났다.

따라서 무(저)해지환급금 보험상품 가입시 소비자들은 보험료 납입기간 중 보험계약 해지시 해지환급금이 없거나 일반 보험상품보다 적을 수 있다는 것을 알아야 한다.

또 보험소비자가 보험계약을 만기까지 유지한다면 일반 상품보다 무(저)해지환급금 상품을 가입하는 것이 유리할 수 있으나, 보험료 납입 완료시점 이전에 계약을 해지한다면 무(저)해지환급금 보험상품에 가입했을 때 해지환급금이 전혀 없거나 일반 보험상품보다 적다는 사실을 반드시 유념해야 한다.

올 3월말 현재 보험료 납입기간을 20년 이상으로 가입한 계약이 가장 많아 유지하는데 어려움이 크기 때문에 신중하게 판단해야 한다.

따라서, 본인의 향후 예상소득 등을 고려하여 보험계약을 계속 유지할 수 있을지를 생각해보고 보험가입여부를 신중하게 결정할 필요가 있다.

유지계약중 매년 4%의 보험계약이 해지된다고 가정할 경우, 10년이 지난 시점의 계약유지율은 66.5%이며, 20년이 지난 시점의 계약유지율은 44.2%에 불과하다.

또 해지환급금이 없거나 적은 보험상품은 주로 보장성보험이므로 저축 목적으로 가입하려는 경우 가입목적에 적합하지 않다.

보험회사는 종신보험, 치매보험, 암보험 및 어린이보험 등 주로 보장성보험을 무(저)해지환급금 상품으로 판매하고 있다.

그러므로 보험소비자가 목돈 마련이나 노후 연금 등을 목적으로 보험에 가입하려는 경우에는 본래의 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 합리적인 선택이다.

따라서 상품안내장 등에 일반 보험상품과 해지환급금을 비교·안내하고 있으니, 관련 자료를 꼼꼼히 살펴볼 필요가 있다.

무(저)해지환급금 보험상품은 일반 보험상품 대비 해지환급금이 없거나 적을수록 보험료가 낮아지는데, 보험판매자는 낮은 보험료 등 유리한 사항만을 강조할 수 있다.

보험소비자는 보험가입시 보험약관 및 상품안내자료를 통해 보험료뿐만 아니라 기간별 해지환급금 수준 등을 꼼꼼히 살펴보고 해당 상품의 특성을 정확하게 이해할 필요가 있다.

보험회사는 통상 무(저)해지환급금 상품 판매시 상품안내장 등을 통해 보장이 동일하거나 유사한 일반 보험상품과 보험료 및 해지환급금 수준을 비교하여 안내하고 있기 때문이다.

이에 금융감독원은 “무(저)해지환급금 보험상품은 동일한 보험보장을 기존 보험상품 보다 낮은 가격에 제공할 수 있어 보험소비자의 경제적 부담을 완화할 수 있는 긍정적 측면도 있으나, 보험판매자가 상품권유시 해지환급금이 전혀 없거나 일반 보험상품보다 적을 수 있다는 보험상품의 특성을 제대로 알리지 않을 경우 불완전 판매가 발생할 수 있다”고 밝혔다.

이에 따라, 금감원은 “보험소비자에게 불이익이 발생하지 않도록, 관련 보험안내자료 개선 등 보험상품 제도를 지속적으로 개선하고 불완전 판매 여부에 대한 점검을 강화할 계획”이라고 밝혔다.[파이낸셜신문=김홍규 기자 ]