대주주 경영권 안정화, 책임경영체제 확립 포석

|

종근당이 오는 11월 의약사업 부문을 따로 떼어내 별도의 회사를 설립한다. 제약업계에서는 지난 3월 지주사로 전환한 동아제약에 이은 역대 여섯 번째 시도다.

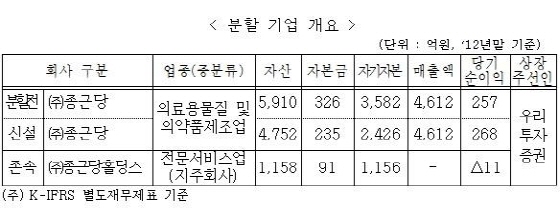

종근당이 지주회사체제 전환을 위해 종근당홀딩스(가칭)와 종근당(가칭)으로 인적분할 한다고 지난 1일 공시했다. 이는 이장한 회장 등 대주주의 경영권을 안정화 시키고 책임경영체제를 확립하려는 포석으로 풀이된다.

종근당은 지난해 매출액이 4612억원으로 전년 동기 대비 4.3% 늘었다. 다만 같은 기간 영업이익은 577억원으로 전년 대비 16.1% 줄었고, 당기순이익이 257억원으로 47.6% 감소했다. 자본금은 326억원이다. 상장주선인은 우리투자증권이다.

이로써 제약업계에서 지주회사 체제를 도입한 업체는 동아제약(동아쏘시오홀딩스), 녹십자, 한미약품, JW중외제약, 대웅제약을 포함해 총 6곳으로 늘어나게 됐다.

올해만 동아제약에 이은 두 번째다. 동아제약은 앞서 지난 3월1일자로 지주사인 동아쏘시오홀딩스와 사업 자회사 동아에스티(전문약), 지주사의 100% 소유 비상장법인 동아제약(일반약) 등 3개사로 쪼개졌다. 매출 상위 업체 중 지주회사체제를 도입하지 않은 회사는 유한양행이 유일하다.

제약사들이 지주사 전환에 나서는 이유는 일반적으로 지주회사는 투자와 자회사 관리를 담당하고, 사업은 책임경영 차원에서 자회사별로 특징에 따라 분담한다.

따라서 각각의 자회사는 제조 및 판매, 연구ㆍ개발(R&D)에 전념할 수 있다. 또 지주사 전환은 대주주의 취약한 지분 구조를 보완해 적대적 인수·합병으로부터 보호받을 수 있다.

지주사와 사업자회사가 분할된 뒤 주식 교환으로 지주사 지분율을 늘릴 수 있기 때문이다. 실제 국내 주요 제약사의 대주주 지분율은 지주사 전환 전10~20%에 지나지 않았다.

이 밖에 지주사 전환은 2, 3세 상속에도 유리한 구조를 만들어주는 효과도 무시할 수 없다.

|

종근당은 오는 11월2일자로 기존 종근당을 지주회사 ‘종근당홀딩스’(가칭)로 존속시키고, 의약사업부문을 분할해 사업자회사인 ‘종근당’(가칭)을 신설하는 형태로 지주회사 체제로 전환키로 했다.

종근당홀딩스는 분할 후 변경 상장되고, 신설회사 종근당은 인적분할을 거쳐 향후 코스피시장에 재상장될 예정이다.

종근당은 오는 10월1일 임시주주총회를 거쳐 이를 최종 확정짓게 된다. 신주의 상장 예정일은 12월 6일이다.

기존 종근당 주식을 보유한 주주는 1주당 종근당홀딩스 0.279주, 종근당 0.721주를 각각 받게 된다.

지주회사인 종근당홀딩스는 그룹의 경영자문컨설팅과 신사업 개발 등을 투자사업 부문을 전담한다. 신설될 종근당은 사업자회사로서 의약사업부문을 맡는다.

종근당은 지주사 전환의 이유로 ▲사업부문별 독립 경영과 객관적인 성과평가를 통한 책임경영체제 확립 ▲기업지배구조 투명성 증대 ▲각 사업부문 전문화에 따른 구조조정과 핵심사업 집중 투자 ▲기업가치와 주주가치 제고 등을 들었다.

종근당 측은 “투자사업부문과 의약사업부문 분리해 부문별 독립경영과 객관적 성과 평가가 가능한 책임경영체제를 확립하고, 기업지배구조의 투명성을 높이겠다”고 분할 취지를 설명했다.

지주사 전환은 이장한 회장 등 창업주 일가의 취약한 지배력을 강화하겠다는 차원으로 풀이된다.

현재 종근당의 최대주주인 이장한 회장의 개인 지분은 18.99%이며 특수관계인 등 최대주주의 지분율을 합하면 20.16% 정도에 불과하다.

창업주인 고(故) 이종근 선대회장이 설립한 고촌재단 지분 6.69%를 더해도 최대주주의 지분율은 26.85%로 채 30%가 되지 않는다.

지주사 전환 후 대주주가 인적분할 된 종근당의 지분을 지주사 지분으로 바꾸면 지배력을 높일 수 있기 때문에 지주사를 통해 지배구조를 강화할 수 있는 것이다.

과거 사례로 비춰 지주회사 전환 후 종근당홀딩스와 종근당의 주식스와프(맞교환), 3자배정 유상증자 등을 통해 종근당 현 대주주는 종근당홀딩스 지분율을 높이는 식으로 지배력을 강화할 것으로 보인다.

이장한 회장을 비롯한 최대주주는 최종적으로 종근당홀딩스 지분 50%이상을 보유하게 될 전망이다.

아울러 지주사 전환과정에서 종근당이 주요 지분을 보유한 경보제약(지분율 59.3%), 종근당산업(13.1%), 안성정기(88.5%), CKD창투(56.3%), 벨컴(90.6%), 종근당건강(16.4%) 등 자회사는 종근당홀딩스 자회사로 전환될 계획이다.

이 회장이 지분 30.6%를 보유한 상장사인 종근당바이오의 경우 이 회장이 보유지분을 종근당홀딩스로 넘기고 대신 종근당홀딩스 지분을 늘리는 방안이 추진될 것으로 보인다. 종근당바이오에 대한 종근당의 지분율은 3.1% 정도다.

저작권자 © 파이낸셜신문 무단전재 및 재배포 금지