종합주가, 4월 평균(3,165p) 대비 8.0∼27.5% 상승한 3,418~4,035p

안정성 향상, 코스피 변동성 4.2∼14.2% 감소

적극적 MSCI 편입추진으로 기업금융 원활화와 자본시장 안정 도모해야

오는 6월 MSCI(Morgan Stanley Capital International)의 시장 재분류 작업을 앞두고 한국증시의 MSCI 선진시장 편입이 필요하다는 주장이 제기됐다. MSCI는 전 세계 증시를 선진시장, 신흥시장, 프론티어시장으로 분류하고 있는데 글로벌 기관투자자·펀드매니저들은 이 기준을 벤치마킹하여 국가별 투입자금 규모를 결정한다.

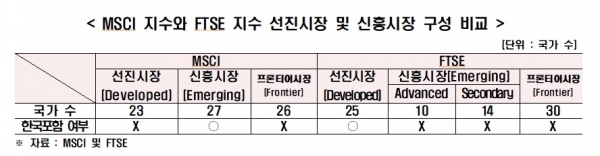

지난 4월 현재 선진시장은 미국, 일본, 영국 등 23개국, 신흥시장은 한국, 중국 등 27개국, 프론티어시장은 베트남 등 26개국이 편입되어 있다.

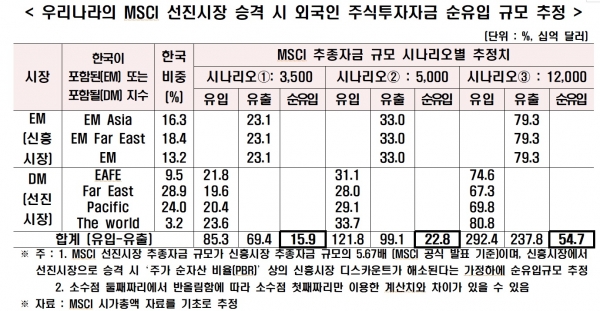

한국경제연구원은 ‘MSCI 선진시장 편입 시 효과와 시사점’ 분석을 통해 현재 MSCI 신흥시장인 우리나라 증시가 선진시장으로 승격될 경우 17조8천억원∼61조1천억원 규모의 외국인주식투자 자금이 순 유입되어 주가가 최대 4,035p까지 상승하고 주식시장 안정성이 14.2%까지 높아지는 효과가 있다고 밝혔다.

이에 한경연은 MSCI 선진시장 편입을 적극적으로 추진해야 한다고 주장했다.

우리나라가 1996년 12월 선진국 클럽인 OECD에 가입한 지 24년이 흘렀고, 2009년 9월 FTSE 지수 선진시장에 편입된 지 11년이 지났음에도 유독 MSCI 지수의 경우에만 한국을 선진시장이 아닌 신흥시장으로 분류하고 있다.

FTSE 지수는 1995년 영국 파이낸셜 타임즈와 런던 증권거래소가 공동 설립한 FTSE 그룹에서 발표하는 시장분류 주가지수로 MSCI 지수와 함께 세계 2대 벤치마크지수의 하나다.

한경연은 한국이 세계 10위권 경제대국, 1인당 국민소득 3만불 상회 고소득국임을 감안하면 한국의 MSCI 신흥시장 잔류는 이례적이라고 주장했다. MSCI 지수가 글로벌 투자자들의 투자 벤치마킹 지수로서의 영향력이 높은 만큼, 글로벌 경제불확실성이 증폭될 때 신흥시장은 선진시장보다 투자자금의 급격한 유출입으로 시장 변동성이 확대되는 문제점을 안고 있다.

실제로 금융위기기인 2008∼2010년 중 MSCI 선진시장과 신흥시장 지수 변동성을 비교한 결과, 선진시장 변동성이 신흥시장보다 6.4%∼16.5% 낮았다.

작년 5월19일 한국거래소 발표에 따르면 주가 순자산 비율(PBR : Price to Book Ratio)은 MSCI 선진시장이 신흥시장의 1.6배 수준이다. 이는 선진시장 아닌 신흥시장에 속하면 기업가치가 디스카운트 되어 동일한 장부상 가치에 비해 선진시장에 속했을 때가 신흥시장에 속했을 때 보다 1.6배 더 높은 가치를 인정받을 수 있음을 의미한다.

한경연은 2018년 중국 증시가 MSCI에 편입된 후 중국의 신흥시장 내 비중이 계속 늘어 상대적으로 한국비중이 줄어들 가능성이 있는 점도 MSCI 선진시장 승격이 시급한 이유라고 설명한다.

한경연은 MSCI 추종자금 규모를 3조5천억∼12조달러로 볼 때, 한국이 MSCI 신흥시장에서 선진시장으로 승격되면 한국증시에 159억~547억 달러에 달하는 외국인 주식투자자금이 순유입될 것으로 추정했다. 이를 금년 4월 원달러환율로 환산하면 17조8천억 원∼61조1천억원에 달한다.

한경연은 외국인 주식투자자금 순유입이 코스피 주가지수 및 그 변동성을 설명토록 하는 회귀모형 분석결과를 기초로 MSCI 선진시장 승격 시 주가지수 및 그 변동성에 미치는 효과를 분석했다.

분석 결과 코스피 주가지수는 외국인 주식투자 순유입규모에 따라 2021년 4월 평균지수 3,165p 보다 8.0%∼27.5% 증가한 3,418~4,035p까지 상승효과가 있는 것으로 나타났다. 한편, 종합주가 변동성은 4.2%에서 14.2%까지 줄어드는 것으로 분석됐다.

추광호 한경연 경제정책실장은 "MSCI 신흥시장에 남아 있을 경우 신흥시장 디스카운트와 함께 유사시 자본시장 급변동으로 인해 안정적인 기업 직접금융이 어려워지게 되며 중국의 MSCI 비중 확대에 따른 한국 비중 감축압력도 만만치 않은 상황"이라며, "MSCI 선진시장 승격이 이루어지면 신흥시장 디스카운트 해소와 주가상승 및 변동성 축소라는 세 마리 토끼를 한 번에 잡을 수 있는 만큼, 민관이 합심해 선진시장 승격노력을 기울여한다"고 말했다.[파이낸셜신문=임권택 기자 ]