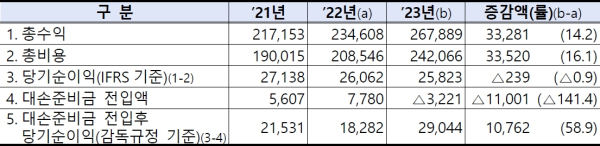

금융감독원은 지난해 연중 8개 전업카드사의 잠정 순이익(IFRS 기준)이 2조5천823억원으로 전년(2조6천62억원) 대비 0.9%(239억원) 감소했다고 18일 밝혔다.

한도성 여신 관련 규정 개정 영향으로 지난해 대손준비금 적립 후 당기순이익은 2조9천44억원으로 전년(1조8천282억원) 대비 58.9%(1조762억원) 증가했다.

전업카드사의 손익 현황 (단위 : 억원, %)

총수익은 26조7천889억원으로 전년(23조4천608억원) 대비 14.2%(3조3천281억원) 증가했다. 할부카드수수료수익(7천596억원), 가맹점수수료수익(5천968억원), 이자수익(2천521억원) 증가 등에 주로 기인한다.

총비용은 24조2천66억원으로 전년(20조8천546억원) 대비 16.1%(3조3천520억원) 증가했다. 주로 대손비용(1조1천505억원), 이자비용(1조1천231억원) 증가 등에 기인한다.

카드사의 연체율(총채권 기준)은 1.63%(2023년 말 기준)로 전년 말(12.1%) 대비 0.42%p 상승했다.

카드채권(신용판매채권+카드대출채권) 연체율은 1.73%로 전년 말(1.38%) 대비 0.35%p 상승했다. 신용판매채권 연체율은 0.86%로 전년 말(0.65%) 대비 0.21%p 상승했고, 카드대출채권연체율은 3.67%로 전년 말(2.98%) 대비 0.69%p 상승했다.

고정이하여신비율(2023년 말 기준)은 1.14%로 전년 말(0.85%) 대비 0.29%p 상승했다.

카드채권 고정이하비율은 1.09%로 전년 말(0.88%) 대비 0.21%p 상승했다. 신용판매채권 고정이하비율이 0.59%로 전년 말(0.44%) 대비 0.15%p 상승했고, 카드대출채권 고정이하비율이 2.26%로 전년 말(1.91%) 대비 0.36%p 상승했다.

대손충당금 적립률은 요적립액 대비 109.9%로 전년 말(106.7%) 대비 3.2%p 상승했고, 모든 카드사가 100%를 상회했다.

조정자기자본비율은 19.8%(2023년 말 기준) 전년 말(19.4%) 대비 0.4%p 상승함과 동시에 8개 카드사 모두 경영지도비율(8%)을 웃돌았다. 레버리지비율(5.4배)도 전년 말(5.6배) 대비 0.2배 하락하는 등 개선됐다.

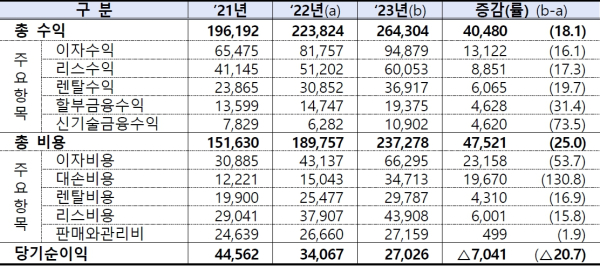

지난해 연중 163개 비카드 여신전문금융회사(할부금융사·리스사·신기술금융사)가 거둔 당기순이익은 2조7천26억원으로 전년(3조4천67억원) 대비 20.7%(7천41억원) 감소했다.

총수익은 26조4천304억원으로 전년(22조3천824억원) 대비 18.1%(4조480억원) 증가했다. 주로 이자수익(1조3천122억원)과 리스(8천851억원)·렌탈(6천65억원) 수익 증가 등에 기인한다.

총비용은 23조7천278억원으로 전년(18조9천757억원) 대비 25.0%(4조7천521억원) 증가했다. 주로 이자비용(2조3천158억원)과 대손비용(1조9천679억원) 증가 등에 기인한다.

연체율은 1.88%(2023년 말 기준)으로 전년 말(1.25%) 대비 0.63%p 상승했다. 고정이하여신비율은 2.20%로 전년 말(1.54%) 대비 0.66%p 상승했다.

대손충당금 적립률은 140.0%(2023년 말 기준)로 모든 비카드 여전사가 100%를 상회한 가운데, 전년 말(129.%) 대비 10.6%p 상승했다.

조정자기자본비율은 17.9%(2023년 말 기준)로 전년 말(16.9%) 대비 1.0%p 상승했고, 모든 비카드 여전사가 규제비율(7%)을 상회했다. 레버리지비율은 5.9배로 전년 말(6.4배) 대비 0.5배 하락했다.

금감원은 지난해 연중 카드사 당기순이익은 고금리 지속 등 비우호적인 경영 여건 하에서도 양호한 수준을 유지했으나. 비카드 여전사 순이익은 대손비용 증가 등으로 전년 대비 감소했다고 설명했다.

그러면서 카드사와 비카드 여전사 모두 연체율이 전년 말 대비 상승했지만, 대손충당금 적립률이 전년 말 대비 개선되고 조정자기자본비율도 규제비율을 크게 웃도는 등 손실흡수능력은 양호한 수준이라고 함께 평가했다.

금감원은 추후 금융시장의 대내외 불확실성에 대비해 연체율 등 자산건전성 관리를 강화하고 대손충당금 적립 등 손실흡수능력을 제고토록 지속 지도한다는 방침이다.

아울러 여전채 발행시장 동향 및 여전사 유동성 상황을 모니터링하며 여전사들이 유동성 리스크 관리에 만전을 기하도록 유도할 계획이다. [파이낸셜신문=임영빈 기자]

비카드 여전사 당기순이익 현황 (단위 : 억원, %)