‘거주지주의’ 과세, 국제적 동향에 맞지 않고, 조세경쟁력 저하 원인

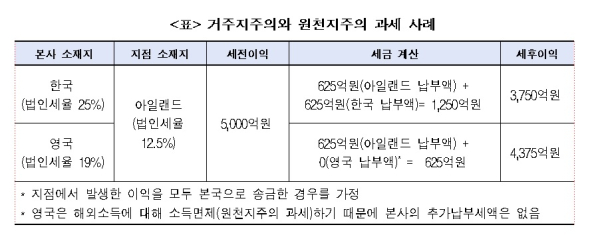

해외(아일랜드) 세전이익 5천억원에 대한 법인세 납부액, 韓 1천250억원 vs 英 625억원

해외에 투자된 유보소득의 국내환류를 유도하고 해외진출기업의 국제경쟁력 확보를 위하여 원천지주의 과세방식 도입이 필요하다는 주장이 제기됐다.

한국경제연구원(이하 ‘한경연’)은 29일 발표한 '원천지주의 과세로 전환해야 하는 6가지 이유' 보고서를 통해 이같이 밝혔다. ‘원천지주의’ 과세방식은 국내 발생소득만을 과세대상으로 하고, ‘거주지주의’ 과세방식은 국내 발생소득뿐만 아니라 국외 발생소득을 포함하는 전세계소득을 과세대상으로 한다.

한경연은 최근 법인세에 대한 국제적 흐름이 ‘세율 인하’ 및 외국소득에 대한 과세면제, 즉 ‘원천지주의 과세’인데, 우리나라는 이러한 두 가지 흐름과 동떨어져 있다고 지적했다.

2011년 대비 OECD 국가 중 법인세 최고세율을 인하한 국가는 20개로 인상 국가(6개국)의 3배가 넘는다. 반면, 한국은 같은 기간 법인세 최고세율이 22.0%에서 25.0%로 상승해 국제적 흐름에 역행하고 있다.

또한, 우리나라는 해외에서 발생한 소득에 대해서 과세하고, 외국에서 납부한 세액을 일부 공제해주는 과세방식(거주지주의)을 채택하고 있다.

반면, 대부분의 OECD 국가들은 해외소득 중 사업 및 배당소득에 대한 과세를 면제(원천지주의)해 주고 있다. 그 결과 우리나라의 조세 국제경쟁력지수는 2017년 대비 2021년 기준 OECD 37개국 중 우리나라의 조세경쟁력 순위가 가장 크게 9단계 떨어져 26위로 하위권에 머물고 있다.

실제로 해외(아일랜드) 소재 지점에서 발생한 5천억원의 이익에 대한 법인세 납부액을 산출한 결과, 본사가 한국(거주지과세)에 소재한 경우에는 총 1천250억원의 세금이 발생해 원천지주의 과세국가인 영국(625억원)에 비해 세금 부담이 2배 높았다.

임동원 한경연 연구위원은 “우리나라의 경우 법인세율이 OECD 평균보다 높을 뿐 아니라, 주요국과 비교했을 때 해외소득에 대한 추가적인 과세부담이 발생하고 있다”면서, “국내 투자기업의 조세경쟁력 제고를 위하여 해외소득에 대한 과세를 면제하는 원천지주의 과세로의 전환이 필요하다”고 주장했다.

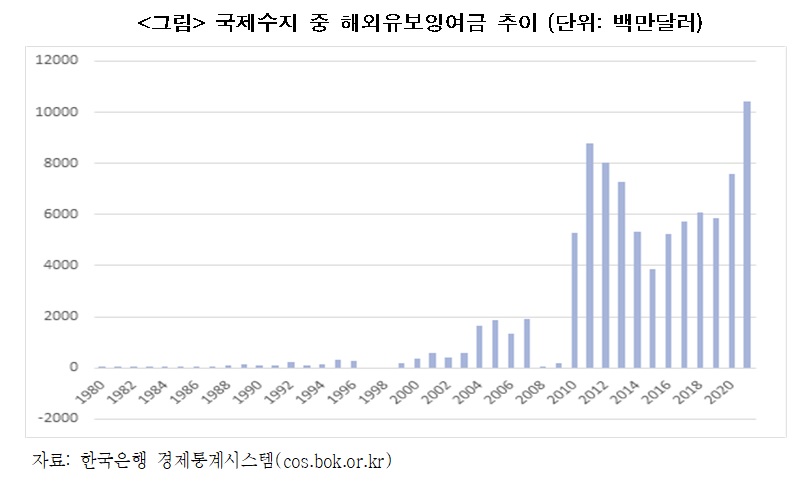

보고서에 따르면 우리나라의 2021년 해외직접투자액(ODI, 608억2천만달러)은 외국인직접투자액(FDI, 168억2천만달러)의 3.6배에 달해 국내외 직접투자의 불균형이 이어지고 있고, 해외자회사 보유잉여금(해외유보금)*도 2010년 이후 계속 증가해 누적액이 2021년 기준 902억달러라고 분석했다. 해외자회사 보유잉여금은 작년 한 해에만 104억3천만달러 증가했다.

‘재투자수익수입’이라고 하며 한국 기업이 지분 10% 이상을 보유한 해외직접투자기업이 국내로 배당하거나 현지에 투자하지 않고, 회사 내부에 지분율만큼 쌓아놓은 돈을 뜻한다.

임동원 연구위원은 "해외유보금의 주요 증가 원인은 해외에서 번 소득을 본국에 송금하면 본국에서 추가적으로 과세받는 거주지주의 과세"라면서, "거주지주의 과세는 기업의 국외원천소득을 국내로 환류시키지 않는 잠금효과(lock-out effect)를 발생시킨다"고 설명했다.

이어 "기존 거주지주의 과세를 원천지주의 과세로 전환한다면 잠금효과가 해소되어 해외유보금의 국내환류가 촉진될 것"이라고 주장했다.

실제로 2009년 원천지주의 과세방식으로 전환한 일본은 제도 도입 전보다 해외현지법인의 배당금이 2배 이상 증가하여 해외유보금도 급격하게 감소하여 국내환류비율이 2010년 95.4%까지 증가했다. 미국의 경우에도 원천지주의로의 과세 전환을 통해 미국의 해외유보금 중 약 77%가 국내로 송환됐다.

보고서는 "투자나 경제활동이 국내·외 중 어디서 이루어지든 세제 상 차이가 없도록 하는 것이 거주지주의 과세의 목적"이라며 "하지만 현실적으로는 거주지주의 과세가 저세율국 해외투자에 대한 수익의 환류를 방해하는 원인으로 작용한다"고 진단했다. 그 결과 "기업들은 해외유보금을 적정 수준 이상으로 쌓아두게 되며, 그 과정에서 투자의사결정 왜곡과 경제적 효율성 저하가 우려된다"고 보고서는 지적했다.

보고서는 "국외원천소득에 대한 과세 완화 시, 전세계 단위 사업을 하는 다국적기업의 국내투자를 활성화하여 경제성장을 모색할 수 있을 것"이라고 설명하면서 "글로벌 공급망 재편과 탈중국화 상황에서 원천지주의 과세가 주요한 해법으로 작용할 수 있을 것"이라고 설명했다.

임 위원은 "우리나라의 경우에도 2021년 기준 902억 달러의 해외유보금이 있으므로, 그 절반만 국내로 환류한다면 그 효과는 상당할 것"이라며, "2022년 세제개편안의 ‘해외자회사 배당금 익금불산입 제도’가 조속히 도입되어 해외유보금의 국내 환류를 유도해야 한다"고 강조했다.[파이낸셜신문=임권택 기자 ]