11월 이후 국제금융시장에서는 글로벌 긴축 속도 완화 기대, 중국의 제로코로나 정책 완화 등으로 위험자산 투자심리가 회복한 것으로 나타났다. 국내 외환부문에서는 원/달러 환율이 큰 폭 하락하고 외국인의 국내 증권투자자금은 순유입을 지속했다.

한국은행은 9일 발표한 '11월 이후 국제금융·외환시장 동향'에서 이같이 밝혔다.

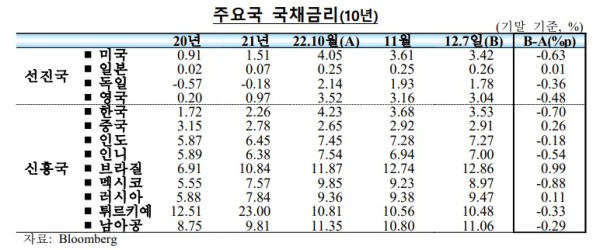

한국은행에 따르면 11월 이후(11월1일~12월7일) 주요 선진국 금리(국채 10년물)는 대부분 하락했다. 미국은 물가상승률 예상치 하회에 따른 미 연준의 금리인상 속도 조절 기대, 경기둔화 우려 등으로 큰 폭 하락했다. 영국과 독일도 미국과 동조화를 보이며 큰 폭으로 하락했다.

신흥국인 인도네시아는 물가상승률 예상치 하회 등으로, 멕시코는 긴축 완화 기대 등으로 하락했다. 이에 반해 중국은 제로코로나 정책 완화에 따른 경기회복 기대 등으로, 브라질은 재정건전성에 대한 불확실성 증대로 상승했다.

MSCI 선진국지수 기준 주가는 4.2%가 상승했다. 미 연준 등 주요국의 금리인상 속도 조절 기대, 중국의 제로코로나 정책 완화 등으로 투자심리가 회복한 것이다.

신흥국 주가도 13.0%가 상승했다. 중국, 튀르키예는 외국인 주식투자자금 유입 등으로, 남아공은 중국 리오프닝에 따른 수요 증가 기대 등으로 상승했다. IIF에 따르면 중국 외국인 주식투자자금은 10월 –79억2천만달러 감소에서 11월1일~12월5일 115억5천만달러가 늘었다. Bloomberg에 따르면 튀르키예는 10월 –3억8천만달러 감소에서 11월 2억3천만달러가 늘었다.

반면 Bloomberg에 따르면 인도네시아는 외국인 주식투자자금 유출(10월 7억3천만달러 → 11월1일~12월7일 -4억3천만달러) 등으로, 브라질은 재정건전성 악화 우려 등으로 하락했다.

미 달러화는 미 연준의 금리인상 속도 조절 기대 등으로 약세를 보였다. 엔화는 일본은행 관계자의 통화정책 기조 점검 필요성 언급이 가세하면서 큰 폭의 강세를 보였다.

신흥국 통화는 대체로 강세를 보였다. 중국 위안화는 제로코로나 정책 완화, 부동산기업에 대한 지원정책 발표 등으로, 남아공 란드화는 정책금리 인상(6.25% → 7.00%, 11월24일) 등으로 강세를 보였다.

반면 러시아 루블화는 러시아산 원유 가격상한제 합의 등으로 약세를 보였다.

국내 외환시장 동향에 따르면 원/달러 환율은 우리나라 무역수지 적자 지속에도 불구하고 미 연준의 금리인상 속도 조절 기대, 중국의 제로코로나 정책 완화, 정부의 외환수급 안정화 대책 등의 영향으로 큰 폭으로 하락했다. 무역수지 추이를 보면 9월 –38억2천만달러, 10월 –67억달러, 11월 –70억1천만달러로 감소를 보였다. 원/엔 환율 및 원/위안 환율은 하락했다.

11월중 원/달러 환율의 전일대비 변동률은 전월에 비해 크게 상승한 것으로 나타났다.

또한 원/달러 스왑레이트(3개월)는 내외금리차 역전폭 확대(-16bp)에도 불구하고 기업의 선물환 매입, 역외투자자의 원화투자자산 환헤지 관련 외화자금공급 등으로 상승했다.

통화스왑금리(3년)는 외국인의 금리차익거래 목적 외화자금공급에도 불구하고 국고채금리 하락(-52bp) 등의 영향으로 하락했다.

국내 은행간시장의 일평균 외환거래 규모는 269억3천만달러로 전월(291억2천만달러)에 비해 21억9천만달러가 감소했다. 외환스왑 및 원/달러 현물환 거래가 각각 20억1천만달러 및 7억9천만달러가 감소했다.

외국인의 국내 증권투자자금은 미 연준의 금리인상 속도 조절 기대, 중국의 제로코로나 정책 완화, 국내외 주요기업 실적의 예상치 상회 등으로 순유입을 지속했다. 채권자금은 민간자금을 중심으로 유입규모가 소폭 확대됐다.

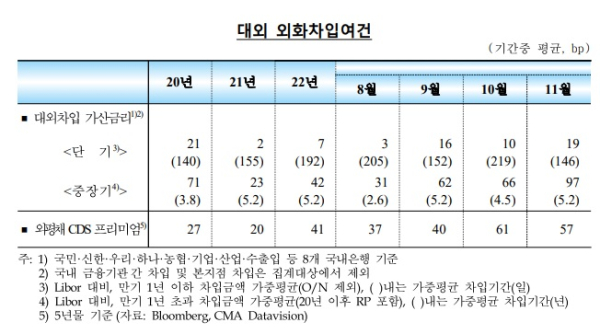

국내은행의 단기 및 중장기 차입 가산금리는 전월 대비 상승한 반면 외평채 CDS 프리미엄은 하락으로 전환됐다.[파이낸셜신문=임권택 기자 ]