남유럽발 재정 위기 현황

|

그리스 등 남유럽 국가에 대한 국제 신용평가사의 신용 등급 하향 조정, cds 프리미엄과 국채 스프레드 상승 등 국가 부도 위험 가능성 고조되고 있다.

남유럽(piigs) 국가의 국가 신용등급이 추가 하향 조정되는 가운데 cds 프리미엄과 국채 스프레드도 2009년 11월 이후 급격한 상승세임. 국제 신용평가기관 3사는 그리스와 포르투갈의 국가 신용등급을 추가 하향 조정하고, 스페인의 등급을 하향 조정하였다.

그리스는 bbb+(2010년 3월 16일)에서 투자부적격 수준인 bb+로 하향 조정(4월 27일), 포르투갈은 a+ (2009년 1월 21일)에서 a-로 2단계 하향(2010년 4월 27일), 스페인은 aa+에서 aa로 한 단계 하향 조정(2010년 4월 28일)

그리스의 5년물 cds 프리미엄은 2010년 5월 7일 현재 2009년 11월 10일 대비 824bp, 포르투갈 405bp, 스페인 187bp, 이탈리아 152bp, 아일랜드 79bp 각각 상승. 독일 국채 10년물(benchmark) 대비 스프레드도 2010년 5월 7일 현재 2009년 11월 10일 대비 그리스 862bp, 포르투갈 332bp, 아일랜드167bp, 스페인 116bp, 이탈리아 89bp 각각 상승. 이로 인해 그리스를 포함한 piigs 국가의 국가 부도 위험 가능성이 고조되고 있을 뿐만 아니라 유럽연합 국가들로 전이될 가능성이 높아지고 있다.

남유럽발 재정 위기의 배경

(재정 적자 누적 및 국가 부채 급증) 금융 위기를 거치면서 재정 적자 악화 및 국가 부채 규모 급증은 국가 파산 위험의 요인으로 작용하고 있다.

재정 상황이 좋지 않았던 piigs 국가들은 금융 위기를 거치면서 지출 확대 및 세입 감소로 재정 사정이 급속도로 악화됨. 유로위원회(european commission) 추정에 따르면, 아일랜드의 재정 적자는 2010년에 gdp대비 14.7%에 달하고 스페인은 10.1%, 그리스는 8.7%, 포르투갈은 8.0%, 이탈리아는 5.3% 기록하여 적자 확대세 지속되고 있다.

또한 piigs의 gdp 대비 국가 부채 비중도 증가함으로써 파산 위험이 확대됨. gdp 대비 국가 부채 비중은 2010년에 그리스는 120.4%, 이탈리아는 116.7%, 포르투갈은 84.6%, 아일랜드는 82.9%, 이탈리아는 116.7%를 기록할 전망. 2010년에는 gdp대비 국가부채 비중이 2009년에 비해 늘어났다.

(개별 국가의 통화 가치 변동 기능 상실) 유로존내 개별 국가의 환율 조정 기능이 상실되어 대외 불균형이 발생 시 개별 회원국 통화 가치 변동을 통한 대외 균형 조정 기능 상실했다.

유로화를 도입한 piigs 국가는 금융 위기를 거치면서 대외 불균형이 발생하였을 때 자국 통화 가치 변동을 통한 조정 기능이 없어 불균형이 지속되는 구조. piigs의 경상 수지가 악화되어도 각국의 환율 변동으로 인한 통화 가치 변동에 자구책을 쓸 수 없는 구조이다.

(공공 부문의 비효율성) 그리스, 이탈리아, 포르투갈의 사회 보장 비용 지출 증가 등으로 공공 부문의 효율성이 저하되고 있다.

piigs 국가는 gdp 대비 사회 보장 비용 지출이 차지하는 비중도 커서 공공 부문의 비효율성이 발생. 그리스, 이탈리아, 포르투갈의 gdp대비 사회보장 비중은 2009년에 유럽연합 평균치인 gdp대비 17.1%를 상회. 그리스는 2009년에 20.6%로 2001년 대비 5.2%p, 이탈리아와 포르투갈은 동 기간 중 각각 3.0%p, 5.2%p 상승. 아일랜드와 스페인의 사회보장 지출 비중은 유럽연합의 평균치를 하회하고 있으나 2001년 이후 큰 폭으로 증가세를 보임. 아일랜드는 2009년에 사회보장 지출이 gdp대비 15.3%로 2001년 8.3%대비 7.0%p나 상승했다.

향후 재정 위기 가능성 진단

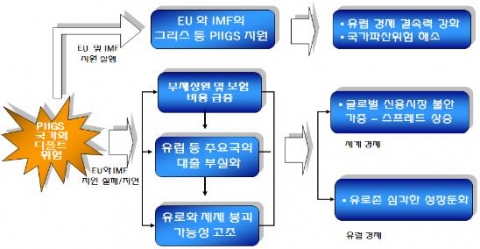

향후 유럽연합의 국가 공조를 통한 지원이 구체화 되면 재정 위기 상황은 발생하지 않을 것임. 하지만 구제 계획의 지연으로 인한 재정 불안 요인은 존재하고 있다.

유럽연합과 imf의 지원으로 위기 해결

(국가 파산 위험 해소) 2010년은 리스본 조약이 시작되는 첫해로 유럽의 완전한 통합을 위한 노력이 지속될 것이다.

리스본 조약 이후 발생한 첫 번째 위기 상황으로 유럽연합은 문제 해결을 통해 통합을 유지하고자 할 것으로 전망. 유로존은 800억 유로 규모의 지원 안을 2010년 5월 2일에 결정. 유럽연합의 재무장관회의에서는 2010년 5월 9일에 4,400억 유로 규모의 정부대출 보증을 포함한 5,000억 유로 규모의 추가 구제안에 접근. 마스트리히트 조약과 니스 조약을 토대로 하는 리스본 조약이 2009년 12월 1일부터 발효되어 정치 및 경제 통합의 토대를 강화할 것으로 전망. 리스본 조약 122조에 따르면 유럽 회원국이 어려운 상황에 있거나 예외적 상황, 또한 자연재해로 심각한 위협에 처한 경우 관련 회원국에게 금융 지원을 허용하였다.

대부분의 회원국이 gdp 대비 재정 적자 3% 미만 기준과 국가 부채 60% 미만 기준을 충족시키고 못하고 있어 유럽연합의 붕괴를 막기 위해서는 piigs를 포함한 기준 미달 국가에 대한 지원이 이루어 질 것임. 2009년에 유럽연합의 “안정 및 성장 협약(stability and growth pact)” 재정수지 기준을 충족하는 국가는 핀란드 등 6개국에 불과하고 2010년에는 불가리아만 기준을 충족했다.

또한 imf도 300억 유로 규모의 지원안이 승인(2010년 5월 9일)되고 신속하게 집행됨으로써 위기 해결에 긍정적으로 작용 전망이다.

구제 계획 지연으로 인한 위험 요인

(국가 파산 도미노 위험 확산) 하지만 복잡한 정치·사회 현안, 문제를 일으킨 국가의 도덕적 해이 등으로 구제 계획이 지연되면 유럽연합으로 위기가 확산될 가능성 잠재하고있다.

유럽 국가들이 정치·경제적 일정 등으로 인해 그리스 등 piigs 국가에 대한 지원이 지연될 가능성이 있음. 독일의 경우 2010년 5월 9일에 이루어지는 지방선거에서 그리스 지원에 반대하는 여론이 높음. 프랑스는 3월 21일에 실시된 지방선거에서 집권당의 패배로 과감한 재정지원 결정이 어려운 상황이다.

그리스 등 국가 부도 위험에 처한 나라들의 도덕적 해이가 해소되지 않을 경우에는 구제 계획 실패 혹은 지연 가능성이 높아짐. 그리스를 포함한 piigs 국가에 대한 지원은 자국 문제 해결은 다른 나라에 떠넘기는 모럴 헤저드를 초래할 것이다.

향후 유럽연합 내 유사한 문제가 발생하였을 경우 문제 해결을 위한 지원을 당연하게 생각할 수 있음. 특히 그리스의 재정 적자 삭감에 반대한 ‘공공 부문의 총파업’, s&p의 ‘그리스 신용등급의 투자부적격으로 강등’ 등으로 지원 지연 가능성이 커졌다.

또한, 유럽연합의 “안정 및 성장 협약(stability and growth pact)”의 재정수지 기준을 충족하는 국가는 2009년에 핀란드 등 6개국, 2010년에는 불가리아만 충족하고 있어 유럽연합의 재정적인 지원에도 한계가 있다.

(부채 상환 및 부채 담보 비용 급증) 구제 계획이 지연되면 신용디폴트 프리미엄 상승 등으로 높아진 이자율로 인해 부채 상환 및 부채 담보 비용 급증은 piigs 국가들의 재정 수지 악화 심화로 이어진다.

이자 상환 부담 증가 : 부채 신용 위험 증가로 인한 국채 이자율 상승은 신규 국채 발행 및 국채 이자 상환에 부담으로 가중됨. 국가신용등급 하락으로 해당국의 국채 신용 등급이 하락할 경우 cds 프레미엄 추가 상승, 이자율 상승으로 이어짐. s&p는 2010년 4월 27일에 그리스의 국가 신용등급을 투자부적격 수준인bb+로 하향 조정, 포르투갈은 a+에서 a-로 2단계 하향 조정. 2010년 4월 28일에는 스페인의 등급을 aa로 한 단계 하향 조정했다.

부채 보험 비용 급증 : 높은 cds 프리미엄은 보험 비용 급증으로 이어짐. 부채에 대한 보험 비용의 예 : financial times에 따르면 “그리스의 크레딧디폴트스왑 프레미엄이 824bp(2010년 5월 7일)라면 그리스의 부채 1,000만 달러당 82만 4,000달러의 부채 담보 비용이 필요하다”

부채 상환을 위한 차입 비용 가중 : 또한 그리스에 대한 imf의 2010년 성장률 전망치인 -2.0%를 고려할 때 국가 부채 상환을 위한 차입 자금에 높은 수준의 이자율이 적용된다면 차입 비용 부담 가중으로 이어짐. 차르다니디스(그리스 국제경제관계연구소장)는 “그리스가 국가 부채를 갚기 위해 6% 이상의 이자를 지급해야 하는 자금을 빌려야 한다면 가까운 시일에 국가 디폴트를 선언할 수도 있다”고 전망이다.

(piigs의 대출 부실 전이) 구제 계획이 지연될 경우, piigs 국가에 대한 대출 부실은 서유럽 국가 및 동유럽 국가의 대출 부실로 전이되어 위험 확산

유로존의 전이 효과 : 유로존을 포함하는 유럽연합은 교역의 연관성이 높은 관계로 개별 회권국의 문제가 빠르게 전이되는 구조임. 유럽 국가들의 역내 교역 비중은 70% 내외로 높은 비중 차지했다.

piigs에 대한 대출 부실화 : 프랑스와 독일 등 유럽 국가들의 piigs에 대한 대출 자산의 부실화 가능성이 높아지고 있음. piigs의 총대출 규모는 2009년 12월말 기준으로 3조 8,890억 달러를 기록. 프랑스는 piigs 총대출의 23.4%인 9,110억 달러, 독일은 18.1%인 7,040억 달러, 영국은 11.5%인 4,480억 달러 규모의 대출이 부실 위험에 노출된 상태임. 또한 piigs 국가 간 거래도 전체 대출금의 9.5%인 3,697억 달러에 달한다.

(유로화 체제 붕괴 가능성) 유로존 국가들은 독자적인 통화 정책을 실행할 수 없어 대외 불균형에 대한 조절 기능이 상실. 자국 통화 가치 조절을 통한 재정 안정화를 위한 유로존 이탈 등 유로화 체제 붕괴 가능성이 잠재하고있다.

유로화 단일 통화 체제 붕괴 가능성은 불안 요인으로 잠재. 그리스를 포함한 piigs 등 유로화를 사용하는 유로존 국가들은 자국 통화가치를 조절할 수 없기 때문에 공공 부문 지출, 세금 수입 증대 외에는 재정 적자 및 국가 부채 문제를 해결할 방법이 없는 상황임. 유로존 국가들은 환율 변동 위험에 노출되지는 않지만 회원국의 대외 불균형에 대한 조정 기능은 상실됨. 단일 통화 체제가 경제 위기 이전에는 물가 및 이자율 안정화에 기여하였으나 위기 시에는 불안정 요인으로 작용하고 있다.

독일 등 양호한 재정 수지를 유지하고 있는 국가의 유로존 이탈 가능성도 전망. 유로존이 유지되기 위해서는 재정 수지가 양호한 국가들이 재정 적자 규모가 큰 국가들에 대해 지원이 절대적으로 필요함. 슬로베니아는 동유럽 금융 위기가 발생하였을 때 유로화 탈퇴 후, 자국 통화 가치 하락 유도, 수출 증대로 이어지는 자국 재정 건전성 확보를 추구할 것이라는 의견도 대두. 또한 이번 위기는 유로존내 뿐만 아니라 유로존과 동유럽, 유로존과 영국과의 관계도 악화될 가능성이 높은 상황이다.

piigs 재정 리스크로 유럽 금융 시장내 불안감으로 유로화 약세 지속. 2010년 5월 7일 유로화는 달러당 1.2627까지 하락하여 지난해 5월 중순 이후 최저치 기록. 그리스 중심으로 유럽내 재정 리스크로 인하여 유로화 하락세 지속. 안전 자산에 대한 선호도가 높아지면서 달러 강세가 지속됐다.

시사점 및 대응 과제

유로존의 경기 회복 지연으로 인한 한국 수출 감소 우려. 2009년 말 기준으로 2대 수출 지역인 유럽의 수출 감소 우려. 더딘 유로존의 경제 성장으로 재정 부담 완화는 더욱 지연됨. 유로존의 실업률이 10%에 달하는 등 고용부문 부진이 심화되는 데다 연금, 사회 보장 비용 축소 시 내수 부문 회복세 지연 우려. 재정 건전성 우려로 적극적인 경기 부양 조치 실시에 부담. 또한 은행 부문 손실 확대 및 디레버리징에 따른 신용 공급 위축됐다.

금융시장 불안정성이 높아지고 국가부채 위험에 대한 우려 증대. 한국도 세계 금융 위기 극복과정에서 국가 부채 급증. 유럽 경제가 불안해지면 안전자산 선호 현상에 의해 신흥자본시장에서의 자금이탈 예상된다.

대응 과제

첫째, 유로존 경기 위축에 따른 한국 수출 시장 감소에 대비하여 수출 시장 다변화 전략 추구

이번 사태는 한국의 수출 감소 우려와 향후 글로벌 경기의 또 다른 침체 우려로 기업들의 수출 규모가 줄어들 것으로 우려됨. 신흥국의 시장 진출 등 수출 지역의 다각화를 통해 수출 감소로 인한 리스크를 줄여야한다.

둘째, 민간 및 정부 부문 모두에서 대외 투자금의 위험 및 유동성 관리 철저, 주요국 정책 모니터링 강화, 원/달러환율, cds 프리미엄 등 주요지표의 안정화를 통해 대외 불안 요인의 국내 전이를 사전에 차단

piigs발 국가부도위험이 진정될 때까지는 글로벌 금융 시장의 불확실성은 지속될 것임. piigs발 재정 위기는 일시적인 자금 지원만으로 해결하기가 어려워 당분간 국제금융시장의 불안 요인으로 작용할 것으로 예상된다.

셋째, 재정 건전성 향상을 통해 국내 경제의 신뢰도 제고

‘재정준칙’ 준수를 통해 세입증가율을 세출증가율보다 2~3%p 높게 유지. 국가채무 상한선 등 분야별 재정지출 목표 설정 [임희정 연구위원]

저작권자 © 파이낸셜신문 무단전재 및 재배포 금지