"중국의 금융 리스크 대한 모니터링 강화"

"중국 경제 상황 변화 분석하고 선제적 대응"

중국경제가 리오프닝에도 불구하고 실물경기 회복이 기대에 미치지 못하자 금융시장도 위축되는 모습을 보이고 있다. 중국의 금융시장 역시 작년말 이후 회복되는 모습을 보였으나, 최근 실물경기가 둔화하자 위안화 가치가 절하되고 주식시장 역시 회복세가 제한되고 있다.

특히 중국과 한국은 외환시장을 중심으로 금융시장 간 동조성이 높아 중국 금융시장 변동성 확대가 국내 금융시장 위축 및 실물경제로의 전이 가능성에 대한 우려가 높아지고 있다.

이에 중국발 금융 리스크의 전이 가능성 차단을 위한 적극적인 정책 대응이 필요하다는 보고서가 나왔다.

현대경제연구원은 17일 '중국 금융시장에 드리워진 7가지 그림자' 보고서에서 "한국의 경우 중장기적으로 중국발 불안을 완화하기 위한 對(대)중국 디리스킹(De-risking) 전략을 준비하는 것이 필요하다"며 이같이 밝혔다.

연구원은 중국의 금융시장 7대 리스크 요인을 통해 대응책 마련이 필요하다고 했다.

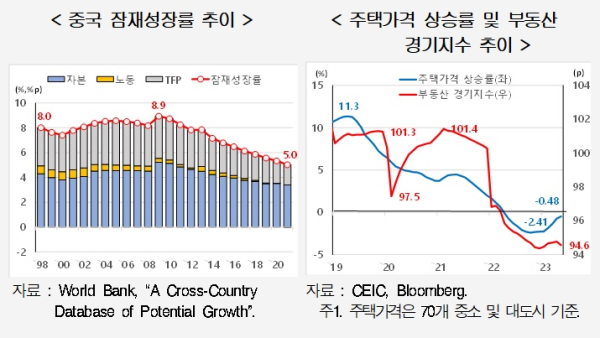

먼저 중진국 함정(middle income trap)을 들었다. 중국이 중진국 함정에 진입해 외국인들의 투자유인이 감소하면서 전반적으로 금융시장 변동성이 확대할 가능성을 제기했다.

중국의 잠재성장률(World Bank 기준)은 2008년 8.9%를 기록한 이후 2021년에는 5%로 하락했다. 향후에도 자본의 생산성의 하락과 함께 핵심연령인구(25~49세)의 감소로 노동생산성 역시 추세적으로 둔화될 것으로 예상했다.

이처럼 중국은 자본과 노동의 생산성 하락이 지속되면서 중진국 함정에 진입할 가능성이 상존해 있는 상황이라고 연구원은 설명했다.

다음으로 부동산 경기 부진 장기화를 꼽았다.

중국 부동산경기가 좀처럼 회복되지 않아 실물경기뿐만 아니라 금융시장에도 큰 리스크 요인으로 작용할 가능성을 제기했다. 중국은 부동산 관련 활동 GDP 비중이 20% 후반에 육박하는 등 부동산에 대한 과도한 경제성장 의존도로 부동산경기 사이클에 따라 실물경기와 금융시장이 영향을 받는 구조적인 취약함을 지적했다.

중국의 주택가격 상승률(전년동월대비)은 2019년 이후 지속적으로 둔화되고 있는 가운데 2022년 4월 이후부터는 감소세로 전환됐으며, 부동산경기 지수도 2022년 이후 기준치인 100p를 하회하고 있다.

최근 부동산 기업인 비구이위안(Country Garden)과 완다그룹(Dalian Wanda Group)의 채무불이행 우려가 제기되는 등 중국 부동산 경기의 부진이 지속될 것으로 연구원은 내다봤다.

그림자금융(Shadow banking)도 리스크 요인으로 들었다.

중국의 그림자금융은 유동성 위험에 자주 노출되고 투명성이 낮아 금융시스템의 불안요인으로 작용하고 있다고 분석했다. 중국 그림자금융의 자산 규모는 금융안정위원회(FSB) 기준 GDP 대비 2021년 63.4%를 기록하며 정부규제에도 불구하고 여전히 높은 수준을 기록하고 있다.

특히, 연구원은 그림자금융에서 자산관리상품(WMP)이 차지하는 비중이 높은데 WMP는 롤오버(roll-over) 위험에 자주 직면한다고 지적했다. 또한, 자산관리상품의 70%가 공식적인 보증이 없이 발행되어 관련 상품에 문제가 생기는 경우 투자자들의 손실위험이 클 수가 있다고 했다.

또한 중국의 국유기업을 중심으로 누증된 기업부채가 기업 활동 및 성장 위축을 초래할 가능성도 점차 커지고 있다고 지적했다.

중국의 기업부채(비금융기업 기준)는 2022년말 기준 GDP 대비 158.3%를 기록하면서 선진국(91.4%)과 신흥국(106.7%)에 비해 상당히 높은 수준이다. 특히, 중국 국유기업의 경우 전체 기업 수 대비 6.0%로 낮은 수준이나 부채 비중은 42.6%(2023년 6월 기준)를 기록하는 등 부채비중이 높아졌다.

최근 경기둔화로 중국 국유기업의 자산 수익률로 인해 기업의 부채상환 문제가 대두될 가능성도 그만큼 확대되고 있다고 연구원은 지적했다.

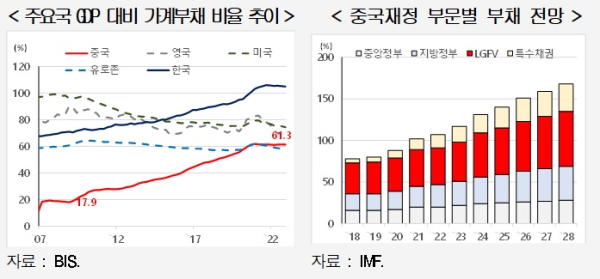

아울러 연구원은 금융위기 이후 가계의 채무상환 부담이 높아져 리오프닝과 중국 정부의 경기부양책에도 불구하고 소비가 부진할 가능성도 제기했다.

중국의 GDP 대비 가계부채는 2006년 3월 11.5%에 불과했으나, 2022년 말에는 61.3%까지 확대됐다. 또한, 중국의 가처분 소득 대비 가계부채 비율은 금융위기 이후 꾸준히 증가하는 등 가계의 채무상환 부담도 높은 것으로 나타났다.

따라서 연구원은 향후 중국 정부의 경기부양책에 따른 소비 회복이 기대되지만, 가계의 채무상환 부담이 높아 소비 회복이 예상보다 미약할 가능성도 배제할 수 없다고 봤다.

위안화 캐리 트레이드(Carry-trade) 청산도 리스크 요인으로 지목했다.

연구원은 미·중 양국 간 금리 역전으로 위안화 캐리 트레이드가 청산되면서 채권시장을 중심으로 자본유출이 확대되고 외환시장의 변동성도 확대될 수 있다고 예상했다. 미국과 중국 간 통화정책 기조 차이로 2022년 11월 이후 금리역전 현상이 발생한 이후 최근까지 금리 격차가 확대되고 있다. 이로 인해 미국이 중국보다 금리가 높다는 점(고수익)을 이용한 이른바 위안화 캐리-트레이드 청산으로 위안화 가치 하락은 물론 금융시장에도 악영향을 미칠 가능성도 커질 것이라 예상했다.

마지막으로 부실화되고 있는 지방정부 재정도 꼽았다.

지방재정 건전성 저하 및 지방정부융자기구(LGFV) 채무상환 부담의 확대로 금융시장 변동성을 확대할 가능성 역시 상존한다. 지역 내 인프라투자 등 지방경제 개발 과정에서 지방정부 및 지방정부융자기구 부채가 지속적으로 확대되고 있다.

특히, LGFV의 채권(2023년 기준)은 GDP 대비 53%를 기록하면서 중국 재정에 가장 높은 비중을 차지하고 있다. 이러한 상황에서 지방정부 세수의 40%를 차지하는 부동산시장 부진 등으로 지방정부 재정 부족 현상이 더욱 심화될 것으로 연구원은 내다봤다.

한편, 3년 만기 채권 비중이 높은 LGFV 채권 특성상 부동산시장 부진이 장기화되는 경우 부실화 우려가 현실화될 수 있다는 우려다.

따라서 연구원은 이들 리스크를 고려할 경우에는 중국의 자산시장을 비롯한 금융시장 부진이 단기간에 해소되기 어려워 보이고 갑작스런 위기 가능성도 배제할 수 없는 상황이라고 밝혔다.

이에 중국발 금융 리스크의 전이 가능성 차단을 위한 적극적인 정책 대응이 필요한 시점이라고 제언했다.

먼저, 중국의 금융 리스크가 국내 금융시장에 전이될 가능성에 유의하고 이에 대한 모니터링을 강화할 필요가 있다고 했다. 다음으로, 중국의 성장 둔화가 글로벌 경제에 미치는 파급력이 큰 만큼 앞으로도 중국 경제의 상황 변화를 지속적으로 모니터링하고 선제적으로 대응하는 것이 긴요하다고 했다. [파이낸셜신문=임권택 기자 ]