저축은중앙회 "업계 손실흡수능력 충분…경영안전성 문제 없어"

저축은행업계가 이자이익 감소로 누적 손실 규모가 더 확대됐다. 하지만 저축은행중앙회는 업계가 충분한 손실흡수 능력을 갖춘 만큼, 경영상 큰 문제는 없을 것이라고 밝혔다.

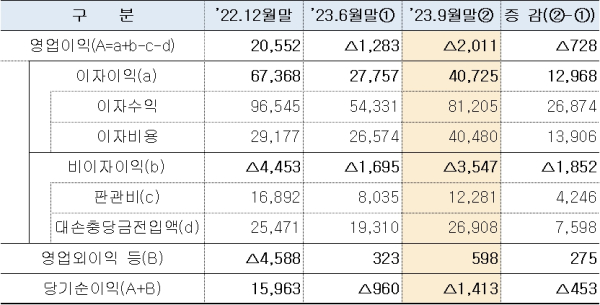

1일 중앙회는 '2023년 3분기 저축은행 실적 및 향후 전망'을 통해 이같이 밝혔다. 저축은행업계의 3분기 누적 순손실은 1천413억원으로 전 분기(960억원) 대비 453억원 증가했다.

중앙회는 예대금리차의 지속적인 축소가 저축은행의 이자이익 감소에 영향을 끼쳤다고 분석했다. 2020년 하반기 6.0%를 기록했던 예대금리차 추이는 2023년 상반기 4.7%로 집계됐고, 3분기에는 4.9%를 기록했다.

지난해 4분기 이후 시중은행의 예금금리 인상에 대응해 저축은행도 예금금리를 높이면서, 올 1~9월 누적 이자비용은 4조480억원을 기록했다. 이는 전년 동기(1조9천675억원) 대비 2.1배 증가한 규모다. 누적 비이자손실은 3천546억원으로 전 분기(1천695억원) 대비 1천852억원 늘었다.

연체율은 6.15%로 전 분기(5.33%) 대비 0.82%p 상승했다. 기업대출 연체율은 7.09%로 전 분기(5.76%) 대비 1.33%p 올랐고, 가계대출 연체율은 5.40%로 전 분기(5.12%) 대비 0.28%p 올랐다.

중앙회는 경기침체에 취약한 서민과 중소기업의 채무상환능력 저하, 대출 관련 리스크 관리 등 요인이 복합적으로 적용해 저축은행 대출의 연체율 상승으로 이어지고 있다고 설명했다.

고정이하여신비율은 6.40%로 전 분기(5.61%) 대비 0.79%p 상승했다. 기업대출의 고정이하여신비율은 6.72%로 전 분기(5.70%) 대비 1.02%p 올랐고, 가계대출의 고정이하여신비율은 5.81%로 전 분기(5.38%) 대비 0.43%p 올랐다.

중앙회는 고정이하여신비율 또한 연체율과 동일하게 전반적으로 상승하고는 있으나, 대손충당금 적립율 및 2015년 이후 이익의 내부유보 등 손실흡수능력을 감안할 경우, 충분히 관리 가능한 수준이라고 분석했다.

BIS비율은 14.14%로 전 분기(14.15%)와 유사한 수준을 기록했다. 중앙회는 전 분기대비 위험가중자산 0.1% 감소 및 증자 등에 의한 자기자본 0.01% 증가 등에 힘입어 법정기준치(자산 1조원 이상 8%, 1조원 미만 7%) 대비 약 2배 수준을 유지 중이라고 설명했다.

유동성비율은 139.26%로 법정기준치(100%)를 39.26%p 초과했다. 중앙회는 지난해 4분기에 예금금리 인상의 영향으로 발생한 과잉 유동성이 시장 안정화에 따라 적정 수준으로 회귀했다고 언급했다.

지난해 말 기준 177.09%를 기록했던 유동성비율은 2023년 1분기 244.84%, 2분기 316.39%, 3분기 139.26%를 각각 기록했다. 중앙회는 저축은행업계가 유동성 리스크 사전 대비를 위한 현금성 자산 보유 비중 노력을 지속하면서 올해 들어서는 법정기준치를 지속적으로 초과하고 있다고 설명했다.

대손충당금적립율은 110.21%로 법정기준치(100%0 대비 10.21%p 초과 적립했다.

총자산은 138조2천억원으로 전 분기(134조4천억원) 대비 2.8%(3조8천억원) 증가했다.

세부적으로 여신이 108조2천억원으로 전 분기(109조4천억원) 대비 1.1%(1조2천억원) 감소했다. 기업대출은 68조3천억원으로 프로젝트파이낸싱(PF) 대출을 비롯한 부동산 담보 개인사업자대출 위주로 전 분기(69조5천억원) 대비 1.7%(1조2천억원) 감소했다. 가계대출은 39조9천억원으로 전 분기와 동일한 수준을 유지했다.

수신은 117조9천억원으로 전 분기(114조9천억원) 대비 2.6%(3조원) 증가했다. 중앙회는 지난해 4분기에 집중됐던 수신만기에 대비한 예금 사전유치의 여향으로 수신이 늘었다고 설명했다. 자기자본은 15조원으로 전 분기와 동일한 수준을 보였다.

중앙회는 부동산 시장 등 경기침체의 영향과 이에 따른 리스크 관리 강화의 필요성 증대 등으로 저축은행의 영업 여건은 단기적으로 개선되기는 어려울 것으로 전망했다.

단, 상생금융 차원에서 사잇돌, 햇살론 등 서민금융 정책상품 공급은 향후에도 지속적으로 확대하고, 선제적 리스크 대응과 저축은행 업권의 신성장동력 발굴 등을 위한 노력도 지속할 예정이다.

저축은행 경영안정성에 대해서는 수익성과 건전성 지표가 유의미한 개선은 어렵겠지만 큰 문제는 없다고 설명했다. 특히, 수신 안정화에 따른 지속적인 이자비용 감소를 기반으로 수익성은 점진적으로 개선될 것으로 내다봤다.

중앙회는 저축은행 구조조정 이후 2015년부터 당기순이익의 80% 이상을 내부유보(이익잉여금 7조6천억원)하고, 지속적인 증자(약 2조원) 등을 통해 자기자본이 15조원에 달하는 만큼, BIS비율 역시 법정 기준을 큰 폭으로 초과해 안정적으로 유지될 것으로 전망했다. [파이낸셜신문=임영빈 기자]