미국경제는 지난해 12월중에도 견조한 성장 흐름을 지속하고 있는 것으로 분석됐다.

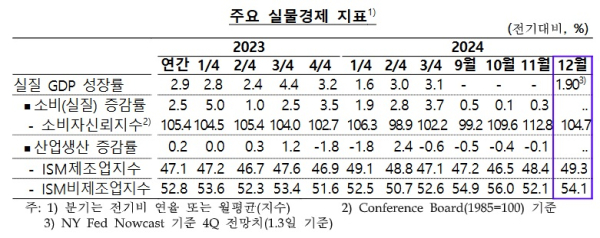

한국은행 뉴욕사무소는 13일 '최근(2024년12월)의 미국경제 상황과 평가'에서 이같이 분석하면서 지난해 3분기 GDP성장률(전기비 연율)은 상향 조정되어(잠정 2.8% → 확정 3.1%) 전분기(3.0%) 대비 소폭 증가하며 잠재성장률(1%후반 ~ 2%초반)을 상회했다고 밝혔다.

한은에 따르면 지난해 11월중 개인소비지출(0.3%, 전월대비)은 재화소비가 증가(-0.1% → 0.7%)하고 서비스 소비도 증가세를 유지(0.2% → 0.1%)하며 상승세를 유지했다. 지난해 3분기 소비증가율은 3.7%로 2023년 1분기 이후 가장 높은 수준이다.

지난해 11월중 산업생산(-0.1%, 전월대비)은 광업(-0.9%) 및 유틸리티(-1.3%) 생산이 부진했으나 제조업이 증가(0.2%)하며 전월(-0.4%)에 비해 하락폭이 축소됐다. 12월중 소비자신뢰지수(104.7, Conference Board 기준)는 기준치(100)는 상회했지만 전월(112.8) 대비 하락했다.

12월중 ISM 제조업 지수(49.3)는 기준치(50)를 하회했다.

따라서 한은은 미국 성장률은 산업생산이 다소 부진했음에도 양호한 민간소비를 바탕으로 견조한 성장 흐름을 지속하고 있는 것으로 평가했다.

또한 12월중 고용은 민간부문과 정부부문 모두 취업자수가 증가하고 실업률이 하락하며 견조한 모습을 지속하고 있다.

비농업부문취업자수(25만6천명)는 지난달(21만2천명)에 비해 상승(4만4천명)하며 시장예상치(16만5천명)를 크게 웃도는 모습(직전 12개월 평균 18만8천명)이다. 공공부문 증가세(+3만명 → +3만3천명)가 이어지는 가운데 민간부문 취업자수도 전월대비 증가(+18만2천명 → +22만3천명)했다.

실업률(4.1%)은 감소했으며 경제활동참가율(62.5%)은 전월 수준에서 보합하고 실업자수도 감소(24년11월 712만1천명 → 12월 688만6천명, -23만5천명)했다. 신규실업수당 청구자수(22만3천명, 4주 이동평균)는 전월보다 소폭 증가했다.

주택시장은 모기지금리 상승 등으로 주택재고가 여전히 낮은 수준을 유지하고 가격 상승세가 지속되는 등 부진을 이어가는 모습이지만 주택판매량이 늘어나며 거래가 점차 되살아나는 모습이다.

11월중 주택판매(전년동월대비)는 주택재고가 여전히 낮은 수준을 유지하는 가운데, 모기지금리가 상승하며 부진을 이어가는 모습이다. 11월말 주택재고는 총 1.82백만호로 지난 2월 이후 점차 늘어나고 있지만, 팬데믹이전(2002년~2019년) 평균(2.84백만호)의 64%에 불과하다. 모기지 금리(30년물)는 지난해 9월말 6.08%에서 10월말 6.72%, 11월말 6.81%, 12월말 6.85%로 올랏다.

다만 기존주택판매가 2021년 7월부터 시작된 감소세를 멈추고 지난 10월에 이어 증가세를 유지하는 등 주택거래가 점차 되살아나는 모습이다.

물가는 서비스가격 상승폭이 유지되는 가운데 재화가격 하락폭이 축소되며 소폭 반등하는 모습이다.

11월중 PCE물가상승률(2.4%, 전년동월대비)은 서비스가격 상승폭이 유지되는 가운데(3.9% → 3.8%) 재화가격 하락폭이 축소(-1.0% → -0.4%)되며 소폭 상승했다. 소비자물가 상승률(전년동월대비)도 전월(2.6%)보다 소폭 상승한 2.7%를 기록했다.

시장금리(국채 10년)는 12월 FOMC 이후 연준의 향후 금리 인하폭에 대한 기대가 축소되며 상승했다.

단기금리(11월 4.15% → 12월 4.24%)와 장기금리(4.17% → 4.57%)보다 모두 큰 폭 상승했으며, 장단기 금리차(10년물-2년물)는 확대됐다. 이에 대해 블롬버그는 정책금리 인하 기대 후퇴와 함께 향후 물가 경로 불확실성 및 재정적자 확대 우려에 따른 기간 프리미엄 확대가 명목금리 상승에 일조하면서 중장기 금리가 보다 큰 폭 상승하는 수익률곡선 스티프닝 거래가 이어졌다고 평가했다.

주가는 매파적인(hawkish)인 FOMC 정책결정, 그간 누적된 이익 실현 매물 등으로 하락했다. 다만 나스닥지수는 AI부문 투자 지속 기대감 등으로 반도체 등 기술주 중심으로 소폭 상승했다.

주가 변동성지수(VIX)는 전월대비 지난해 9월말 16.7에서 10월말 23.2, 11월말 13.5, 12월말 17.4를 기록했다.

달러화는 2025년중 연준의 정책금리 인하폭 기대 약화, 엔화 및 유로화 약세 등으로 강세를 보였다.

한은 뉴욕사무소는 12월 FOMC의 정책금리 인하(25bp)에도 불구하고, 2025년도 경제성장률 및 물가상승률 상향 조정, 점도표(ot plot) 내년도 정책금리 인하 횟수 대폭 축소 등으로 향후 연준이 금리인하를 보다 신중하게(천천히) 실행할 것이라는 컨센서스가 형성됐다고 분석했다. [파이낸셜신문=임권택 기자 ]