1월중 ISM 제조업지수(50.9), 2022년 10월 이후 최초로 기준치(50) 상회

1월중 기대인플레이션, 단기(1년, 3.3%)는 전월(2.8%)보다 상승하고 장기(5년 3.2%)도 소폭(0.2%p) 상승

파월 의장 "인플레이션과 트럼프 정책 불확실성에 정책 대응 서두르지 않을 것"

미국경제가 1월중에도 양호한 성장 흐름을 지속하고 있는 것으로 나타났다.

한국은행 뉴욕사무소는 10일 '최근(2025.1월)의 미국경제 상황과 평가'에서 이같이 밝혔다.

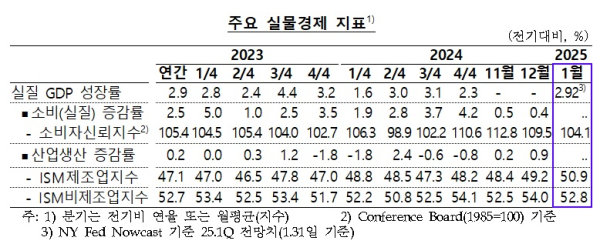

한은에 따르면 지난해 4분기 GDP성장률(전기비 연율)이 견조한 민간소비를 바탕으로 2.3%(속보치)을 기록하며 양호한 성장 흐름을 지속했다. 12월중 개인소비지출(0.4%,전월대비)은 재화소비가 감소(1.1%→0.7%)하고 서비스 소비는 소폭 증가(0.2%→0.3%)하며 상승세가 축소됐다.

지난해 4분기 소비증가율은 4.2%로 2023년 1분기 이후 가장 높은 수준이다.

12월중 산업생산(0.9%, 전월대비)은 제조업(0.0%)이 다소 부진했음에도 광업(0.3%) 및 유틸리티(4.3%) 생산이 증가하며 전월(0.2%)에 비해 확대됏다. 올해 1월중 소비자신뢰지수(104.1, Conference Board 기준)는 기준치(100)는 상회했지만 전월(109.5) 대비 하락했다.

올해 1월중 ISM 제조업지수(50.9)는 2022년 10월 이후 최초로 기준치(50)를 상회했다.

한국은행 뉴욕사무소는 "미국 성장률은 민간소비가 여전히 호조를 보이는 가운데 산업생산도 점차 부진을 벗어나며 양호한 성장 흐름을 지속하고 있다"고 평가했다.

올해 1월중 고용사정은 취업자수 증가폭이 한파, 캘리포니아 화재 등에 일부 기인하여 줄어들었지만 실업률은 소폭 감소하며 양호한 모습을 지속하고 있다. 비농업부문취업자수는 14만3천명 증가하여 지난달(30만7천명)에 비해 하락(-16만4천명)하며 시장예상치(17만5천명)를 하회(직전 12개월 평균 16만6천명)했다.

실업률(4.0%)은 감소했으며 경제활동참가율(62.6%)은 소폭 상승하고 실업자수도 감소(2024년 12월 688만6천명 →2025년 1월 684만9천명, -3만7천명)했다. 팬데믹 이전 기간(2015~19년) 평균 실업률은 4.4%였다.

신규실업수당 청구자수(21만7천명, 4주 이동평균)는 전월보다 소폭 감소했고, 시간당 평균임금 상승률(0.5%, 전월대비)은 전월(0.3%)보다 확대됐다.

한국은행 뉴욕사무소는 "고용시장은 취업자수 증가세가 둔화되었지만 실업률이 감소 추세를 이어가는 등 양호한 모습을 지속하고 있다"고 평가했다.

주택시장은 모기지금리 상승 등으로 주택재고가 여전히 낮은 수준을 유지하고 가격 상승세가 지속됐지만 주택판매량이 증가세를 유지하며 거래가 되살아나는 모습(12월)이라고 분석했다.

물가는 재화가격 하락폭이 축소되며 11월에 이어 상승세가 소폭 확대(12월)됐다. 지난해 12월중 PCE물가상승률(2.6%, 전년동월대비)은 재화가격 하락세가 멈추면서(-0.4%→0.0%) 상승세가 확대됐다. 내구재 가격이 하락세(-1.1%)는 유지됐지만 비내구재(0.0%→0.6%) 가격이 상승했다.

소비자물가 상승률(전년동월대비)도 전월(2.7%)보다 상승한 2.9%를 기록했다.

올해 1월중 기대인플레이션은 단기(1년, 3.3%)는 전월(2.8%)보다 상승하고 장기(5년 3.2%)도 소폭(0.2%p) 상승했다. 금융시장의 기대인플레이션을 나타내는 BEI(5년물)도 2.60%로 상승했다.

시장금리(국채 10년)는 월 초반 연준 금리인하 기대 축소 등으로 상승했으나 중반 이후 예상치를 하회한 CPI, 글로벌 위험회피심리 강화 등으로 하락하며 월중 약보합을 보였다.

단기금리(2024년 12월 4.24%→2025년 1월 4.20%)와 장기금리(4.57%→4.54%) 모두 소폭 하락하며, 장단기 금리차(10년물-2년물)도 보합을 보였다.

주가는 트럼프 2기 정부의 규제완화 기대감, 기술주를 중심으로 한 양호한 기업실적, AI 관련 수요 증대 기대감 등으로 상승했다. 달러화는 미 경제지표 관련 시장 반응, 트럼프 행정부 관세정책 기대 변화 등으로 등락을 거듭하다 보합을 보였다.

한국은행 뉴욕사무소는 "1월 FOMC의 정책금리 인하(25bp)에도 불구하고, 다소 높은 수준의 인플레이션이 지속되는 가운데 고용 시장이 양호한 모습을 지속함에 따라 금융시장에서는 향후 연준이 금리인하를 보다 신중하게(천천히) 실행할 것이라는 컨센서스가 유지되고 있다"고 밝혔다.

통화정책과 관련 뉴욕사무소에 따르면, 연준은 지난 1월 FOMC(1월28~29일)에서 정책금리 목표범위를 동결(4.25~4.50%)하여 지난 9월 이후 3차레 금리 인하(총 100bp)를 중단했다. 정책결정문에서 인플레이션 상황 평가에 대해 다소 높은 수준을 유지(“Inflation remains somewhat elevated“)하고 있다고 변경했다.

이전 정책문상 인플레이션 상황 평가 문구는 ”Inflation has made progress toward the Committee's 2 percent objective“ 였다.

파월의장은 기자회견에서 현 정책기조가 유효하게 제약적(meaningfully restrictive)이며 양대 정책목표 달성을 위한 균형을 이루고 있다고 평가하면서, 인플레이션이 연준 목표에 비해 다소 높은 수준을 유지하고 있는 점, 트럼프 정책에 대한 불확실성이 큰 점 등을 감안할 때 향후 인내심을 갖고 정책대응을 서두르지 않을 것이라고 언급했다.

정책결정문 변경 관련 질의에 대해 문구 변경은 단순히 문장을 줄이는 차원에서 이루어진 것이라며 의미를 축소했다.

이와 관련 금융시장에서는 정책금리가 예상대로 동결된 가운데 정책결정문 변화가 다소 hawkish하게 받아들여졌지만, 파월 의장의 기자회견이 다소 dovish하게 해석되며 금융시장 가격변수에는 큰 영향이 없었다.

주요 투자은행들은 금년중 연준의 금리인하 횟수 전망치를 대체로 유지하였으며, 선물시장에 반영된 연준 정책금리 전망치는 1월 FOMC 이후 소폭 하향조정됐다가 및 1월 고용지표 발표 이후 다시 상향조정했다. [파이낸셜신문=임권택 기자 ]