소각률은 30% 그쳐…취득 계획·처분 용도 대부분 달라

상법 3차 개정시 깜깜이 활용 제동…자사주 비중 높은 그룹 지주사·대기업 영향권 전망

최근 5년간 국내 상장사들의 약 20%가 매년 자사주 매입에 나섰지만 이 가운데 실제 소각까지 이행한 기업은 30%선에 그친 것으로 나타났다.

2일 리더스인덱스가 상장사 2천658개(2025년 11월 12일 기준)를 대상으로 최근 5년간 자사주 취득 흐름을 살펴본 결과에 따르면, 자사주를 매입한 기업 비중은 해마다 19~24% 수준이다.

특히 지난해에는 2천591개 상장사 가운데 641개 기업이 자사주를 취득하며 24.7%로 가장 높은 비중을 보였고, 올해도 연초부터 현재(11월 12일 기준)까지 508개사(19.1%)가 자사주 매입을 진행한 것으로 확인됐다.

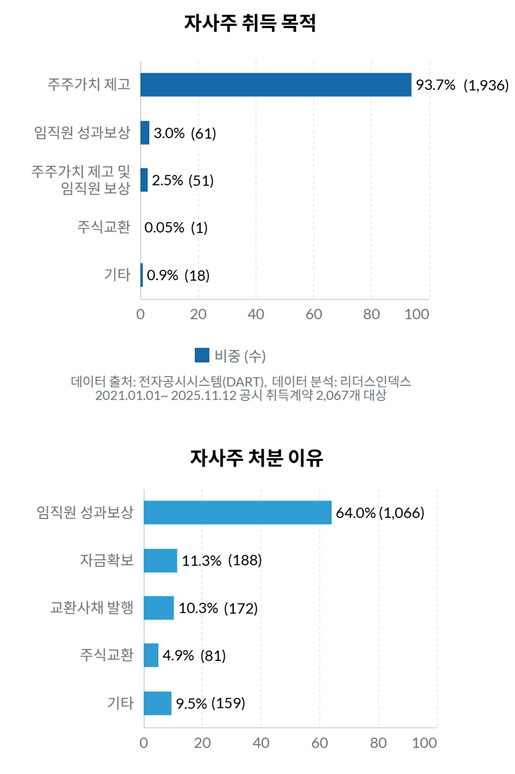

이들 기업이 자사주를 취득할 때 내세운 명분은 대부분 주주가치였다. 5년간 제출된 자사주 취득 계획 공시 2067건 가운데 1천936건(93.7%)에서 주주가치 제고가 명시됐다. 이에 비해 임직원 성과보상은 61건(3.0%), 주주가치 제고&임직원 보상을 병기한 경우는 51건(2.5%)이었으며, 주식교환 목적은 단 1건에 불과했다.

그러나 처분 결과는 이와 완전히 달랐다. 자사주가 어떻게 쓰였는지를 보여주는 처분 공시 1천666건을 분석한 결과, ‘임직원 성과보상’이 1천66건으로 64.0%를 차지했다.

이어 자금 확보 목적이 188건(11.3%), 교환사채 발행 172건(10.3%), 주식교환이 81건(4.9%)으로 뒤따랐다. 이는 주주가치 제고보다는 회사의 재무적 필요나 우호지분 확보를 통한 경영권 보호 성격이 강한 방식들이다.

자사주를 소각하더라도 시장 전반의 관행 자체도 매우 제한적으로 이뤄지고 있다.

최근 5년간 자사주를 취득한 880개 기업(중복 제외) 가운데 한 번이라도 자사주를 소각한 곳은 315개사로 35.8%에 그쳤다. 소각량은 전체 취득량(17억673만여주)의 54.6%(9억3263만여주)로 상대적으로 높아 보이지만, 이는 소수 대기업이 대규모 소각을 단행한 데 따른 착시효과였다.

실제로 소각 참여 기업 315곳 중 상위 15개사가 전체 소각 물량의 절반을 차지할 정도로 편중돼 있었다.

올해 국회 본회의 통과가 예상되는 상법 3차 개정안은 이같은 자사주 관행을 정면 겨냥하고 있다. 개정안은 새로 취득한 자사주는 물론 기존 보유 물량까지 포함해 취득일로부터 1년 내 의무 소각을 원칙으로 삼고 있다.

또한 자사주 처분 목적을 변경하거나 기존과 다른 방식으로 활용하려면 주주총회에서 3분의 2 이상 특별결의를 받아야 한다. 지금까지 자사주 처분이 이사회 의결만으로도 가능했다는 점을 고려하면, 자사주 활용 목적을 주주가치 제고·소각 중심으로 되돌리려는 취지가 뚜렷하다.

이 개정안이 시행되면 경영권 측면에서 직접적 영향을 받는 곳은 자사주 비중이 높은 대형 상장사들이다. 특히 취득일로부터 1년 내 소각 원칙이 적용되면, 그간 경영권 유지 수단으로 활용해 온 자사주 물량을 단기간에 정리해야 하는 기업들이 적지 않을 것으로 예상된다.

리더스인덱스는 "기업들이 자사주 취득 목적으로 대부분 주주가치 제고를 내세우면서도, 정작 처분 단계에서는 임직원 보상이나 자금 확보, 교환사채 발행 등 주주가치와 직접 관계 없는 용도로 활용한 비율이 압도적으로 높았다"며 "연말 국회 통과가 예상되는 3차 상법 개정안이 자사주 소각 의무화하고 처분 방식 변경시 주주총회 의결을 거치도록 명시한 만큼, 그간 관행처럼 이어졌던 '깜깜이 자사주 활용'에 상당한 변화가 있을 것"으로 예상했다. [파이낸셜신문=임권택 기자 ]