266개사 유통주식비율 57.3%→57.1% 하락, 특수관계인 지분율은 39.3%→39.7% 확대

35% 미만 기업 26곳, 일본 프라임 기준 적용시 ‘퇴출 대상’

정부의 밸류업 정책과 증시 활성화 노력 속에서 지수는 연일 최고치를 경신하고 있지만, 정작 시장을 떠받치는 시가총액 상위 상장사들의 실질 유통주식 수는 절반 수준에 머물러 있다. 그 중에서도 대기업집단 소속 계열사들의 유통주식 비중이 특히 낮고, 밸류업에 드라이브를 건 최근 3년간 오히려 더 줄어든 것으로 나타났다.

실질 유통주식은 시장에 풀려 있어 일반투자자의 접근이 가능한 물량을 뜻한다. 이 물량이 풍부해야 변동성 리스크가 줄고 원하는 시점에 쉽게 주식을 사고판다. 무엇보다 특정 대주주의 지배력에서 자유로울 수 있어 시장 신뢰를 가늠하는 중요 지표이기도 하다.

이에 일본 프라임 시장의 경우 유통주식비율이 35% 미만인 기업은 상장을 유지할 수 없도록 규제하고 있다. 그러나 한국 증시는 오천피를 터치하는 화려한 상승 국면이 무색하게 유통 측면에서는 오히려 뒷걸음치고 있는 모습이다.

27일 리더스인덱스가 시총 상위 300대 기업 중 2022년부터 2025년 반기까지 비교 가능한 266개사의 실질 유통주식수를 조사한 결과(2026년 1월 21일 기준) 지난해 실질 유통주식비율은 평균 57.1%로 집계됐다. 코스피가 2000~3000선을 오가던 3년 전(57.3%)보다 오히려 0.2%포인트(p) 하락한 수치다.

이번 조사는 ‘코리아 디스카운트’ 해소를 위해 상법 개정 논의가 본격화된 2022년부터 밸류업 정책과 제도 개선이 이어진 최근 3~4년을 분석 기간으로 삼았다. 실질 유통주식은 총 발행주식에서 자사주와 특수관계인 보유 주식을 제외해 산정했다.

266개 상장사의 총 발행주식 수는 2022년 342억579만주에서 2025년 반기 350억390만주로 소폭 늘었다. 같은 기간 유통주식 수는 217억5천14만주에서 219억3천773만주로 증가하는 데 그쳐, 전체에서 차지하는 비중은 57.3%에서 57.1%로 0.2%p 낮아졌다.

이 기간 자사주 평균지분율 역시 0.2%p(3.4%→3.2%) 줄었으나, 대주주 일가를 포함한 특수관계인 지분율은 평균 39.3%에서 39.7%로 0.4%p 늘어났다. 결과적으로 특수관계인 지분 확대가 시장에 풀릴 수 있는 물량을 가로막은 꼴이다.

이같은 국내 증시의 유통주식 현황을 일본 기준(비율 35% 미만시 퇴출)에 적용하면 조사 대상 266개 기업 가운데 26곳이 당장 기준에 미달된다. 시총 상위 기업의 약 10%가 퇴출 대상이 되는 셈이다.

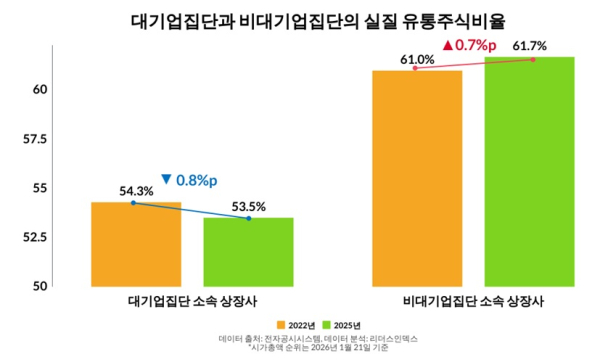

특히 시가총액의 큰 축을 담당하는 대기업집단 소속 상장사들의 유통 부족 현상은 더욱 두드러졌다. 조사대상 기업 가운데 대기업집단 상장사 148곳의 유통주식비율은 3년 새 0.8%p 하락한 53.5%를 기록했다. 전체 평균 감소폭(0.2%p)의 4배 수준이다.

반면 비(非)대기업집단 상장사는 같은 기간 유통주식비율이 0.7%p 상승(61.0%→61.7%)하며 대조를 이뤘다. 시총을 주도하는 대기업 계열사들이 오히려 증시 유동성을 막는 역설적인 상황이다.

개별 기업으로 보면 유통주식 비율이 가장 낮은 곳은 동원그룹 지주사인 동원산업이다. 지난해 반기 기준 12.1%로 나타나 266개 기업 가운데 최저치를 기록했다. 3년간 유통주식 비중이 2.9%p 늘긴 했지만, 특수관계인 지분율이 87.9%까지 치솟으며 구조적 한계를 고스란히 드러냈다.

이어 교보증권(14.3%), 미래에셋생명(15.1%), LG에너지솔루션(18.2%), 가온전선(18.4%), 삼성카드(20.2%), 현대지에프홀딩스(22.8%), 현대오토에버(24.7%), SK가스(25.1%), 삼성바이오로직스(25.7%), HD현대중공업(25.6%), 포스코인터내셔널(26.2%), 롯데지주(27.0%), LS마린솔루션(29.0%), LS에코에너지(29.3%), 아모레퍼시픽홀딩스(31.8%), 오리온홀딩스(32.1%), SK바이오사이언스(33.5%) 등도 유통주식비율이 35%를 밑돌았다. 18곳 중 5곳이 그룹 지배구조의 정점에 있는 지주사다.

특히 LS마린솔루션의 경우 3년새 유통주식비율이 34.6%p 급락(63.6%→29.0%)해 전체 상장사 가운데 최대 감소폭을 기록했다. 같은 기간 자사주 비중도 1.1%p 하락(5.2%→4.1%) 했는데, 이 물량을 특수관계인이 고스란히 흡수하면서 특수관계인 지분율이 31.2%에서 66.8%로 35.6%p 급증했다.

교보증권도 2022년 대비 유통주식 비율이 10%p 넘게 감소해 특수관계인 지분율이 80%를 웃돌았다. 현대지에프홀딩스 역시 자사주와 기존 유통 물량을 특수관계인이 대거 흡수하면서 3년새 유통 비율이 28.1%p 급락했다.

비대기업집단 중에서도 실질 유통주식비율이 35% 미만인 곳은 8곳으로 나타났다. SNT다이내믹스(22.1%), 한일시멘트(24.3%), 케어젠(26.6%), 동서(31.2%), 기업은행(31.5%), STX엔진(32.1%), 대웅(32.3%), 피에스케이홀딩스(32.8%) 등이다. 이들 기업도 자사주 비중보다 특수관계인 지분 확대가 유통주식 감소로 직결된 공통점을 보였다.

반면 실질 유통주식 비율이 가장 높은 기업은 휴림로봇으로 92.9%에 달했다. 이어 우리기술(91.5%), 펩트론(91.2%), 신한지주(91.1%), 우리금융지주(90.8%), HLB(90.3%), BNK금융지주(88.2%), KT(88.0%), iM금융지주(87.7%), 오스코텍(87.3%) 등의 순으로 상위에 올랐다.

상위권에 금융지주사가 다수 포함된 점이 눈에 띈다. 지배주주가 없는 업종 특성상 유통주식 비중이 상대적으로 높게 유지되는 것으로 보인다. 실제로 대기업집단 중 이름을 올린 곳은 지배구조상 특정 오너가 없는 KT가 유일했다.[파이낸셜신문=임권택 기자 ]