"증시는 극심한 변동성이 예상되나 장기 상승추세는 유지될 것"

우리금융경영연구소는 6일 "3월에는 유가 급등에 따른 인플레이션 우려가 커지며 국고채 금리가 상승 하고, 안전자산 수요 강화로 원달러 환율이 높은 수준에 머무르는 가운데, 증시는 극심한 변동성이 예상되나 장기 상승추세는 유지될 것"으로 전망했다.

우리금융경영연구소는 이날 '3월 금융시장 브리프'에서 이같이 전망하면서 "미국·이란간 군사충돌에 따른 불확실성 고조로 금융시장 변동성이 확대됨에 따라 시장지표의 단기 예측에 어려움이 발생하기 때문에 3월 전망치에 상당한 오차 발생 가능성(error of margin)이 있다"고 밝혔다.

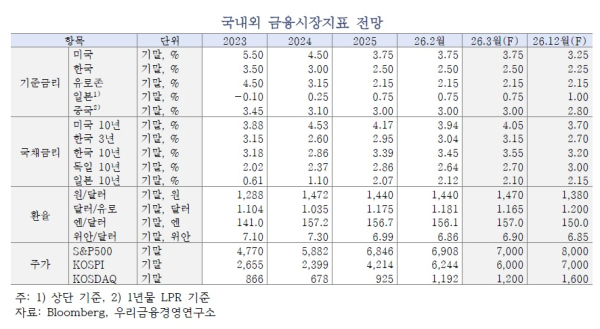

연구소는 미 연준은 경제 성장세가 여전히 견고하고 노동시장도 실업률 4.3~4.4% 수준에서 안정화되는 신호를 보이고 있어 오는 17~18일 FOMC에서 기준금리를 현수준(상단 3.75%)에서 동결할 것으로 예상했다.

인플레이션이 2%대 중후반 수준에서 정체(sticky)되어 있어 목표치인 2%로 확실히 내려간다는 확신을 갖기 전까지는 추가 인하를 서두르지 않을 것이라 내다봤다.

이번 회의에서는 단순한 금리 결정보다 지정학 리스크, 점도표(dot plot) 변화(연내 추가 인하 횟수), 관세·재정정책의 물가 영향과 파월 의장의 견해, 5월 연준의장 임기 만료에 따른 통화정책의 연속성 등에 대해 관심이 높아질 것으로 봤다.

국고채 3년물 금리는 최근 발생한 지정학적 리스크(미국의 이란 공격)와 국내외 통화정책 기조 사이에서 3%대 초반을 중심으로 변동성이 커질 것으로 전망했다.

2월 금통위에서 기준금리 대비 국고채 금리 스프레드가 과도하다는 이창용 총재 발언과 점도표(6개월 내 인하 4표, 인상 1표, 동결 16표)가 완화적으로 해석되며 시장금리에 하방압력으로 작용할 것으로 봤다.

미국의 이란 공격은 지정학적 리스크 확대에 따른 안전자산 선호보다 호르무즈 해협 봉쇄 위협 및 유가 급등에 따른 인플레이션 우려를 키울 것으로 예측했다. 40bp 내외에서 유지되고 있는 장단기(국고10년물-국고3년물) 금리차는 한은 금리인하 기대 약화로 완만하게 축소(curve flattening)될 것으로 예상했다.

이에 국고채 3년물 금리(기말)는 2025년 1월 3.14% → 올 2월 3.04% → 3월말 3.15%로, 국고채 10년물 금리 전망(기말)는 지난해 1월 3.61% → 2026년 2월 3.45% → 3월말 3.55%로 전망했다.

원달러 환율은 안전자산 선호 강화에 따른 글로벌 달러(DXY) 강세, 유가 급등에 따른 수입 결제용 달러 수요 확대, 외국인의 국내 증시 자금 이탈 등으로 1,440~1,490원 범위에서 높은 변동성을 나타낼 것으로 전망했다.

중동발 지정학적 쇼크가 단기에 완화될 경우 원달러 환율이 빠르게 안정되겠으나, 미-이란간 공습·보복과 이란의 호르무즈 해협 봉쇄가 장기화될 경우 원화 약세 압력이 커질 가능성가 봤다.

한편, 연구소는 2월중 하락세를 보이던 국고채 금리와 원달러 환율은 미국의 이란 공습 영향으로 3월초 급등하고, 반도체 업황 호조로 상승 랠리를 이어가던 증시도 지정학적 리스크를 반영하여 변동성이 크게 확대됐다고 밝혔다.

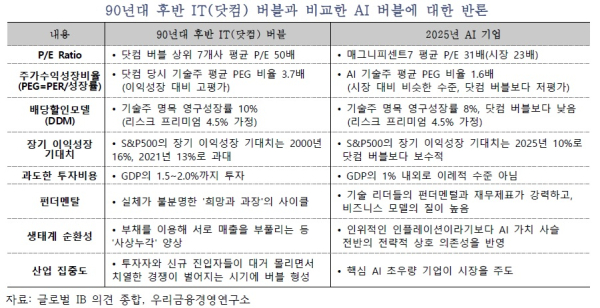

최근 현안인 AI 버블론의 대두 배경과 평가도 분석했다.

최근 AI Disruption(인공지능의 파괴적 혁신) 우려로 미 증시에서 소프트웨어 ETF(iShares Expanded Tech-Software Sector)가 고점대비 –28.6% 하락하고 AI ETF도 –9.0% 조정 중(3월3일 종가 기준)이다.

AI 버블론 논거는 글로벌 IB의 AI 버블론은 폐쇄된 순환금융 내에서 수익이 과대 계상되고, AI 기술력이 주가에 과도하게 반영된 'AI Overcapex & Overvalue'로 요약된다. 순환금융이란 소수 AI기업들이 외부 유입이 제한된 그들만의 금융루프를 구성하여 투자와 매출을 서로 주고받기 때문에 수익이 실제보다 과다 계상되는 구조를 지칭한다.

AI 버블론 반론은 AI 산업은 충분한 실적(현금흐름)과 강한 펀더멘탈을 갖춘 핵심 기술기업이 주도하고 있어 90년대 후반 IT(닷컴) 버블과 비교할 때 벨류에이션 부담이 크지 않다는 주장에 근거한다.

버블론의 주요 논거인 순환금융에 대해서는 AI 가치사슬 하에서 전략적 제휴라고 반박했다.

이에 연구소는 닷컴 버블과 비교할 때 현재의 AI 시장은 강력한 수익을 내는 핵심 기업들이 미래 주도권을 위해 선제적 투자를 집중하는 단계로 평가했다. 다만, AI가 기업 생산성을 향상시키는 초기 단계에 있어, 이를 확인하는 과정(예: 새로운 AI 기술의 출현, AI Disruption 확장)에서 주가 조정이 불가피하다고 봤다. [파이낸셜신문=임권택 기자 ]