2분기 국내은행들의 국제결제은행(BSI) 기준 총자본비율이 15.62%로 전 분기(15.61%) 대비 0.01%p 개선됐다.

이날 금감원은 ‘2023년 6월말 은행 및 은행지주회사 BIS기준 자본비율 현황(잠정)’을 발표하면서 이같이 밝혔다.

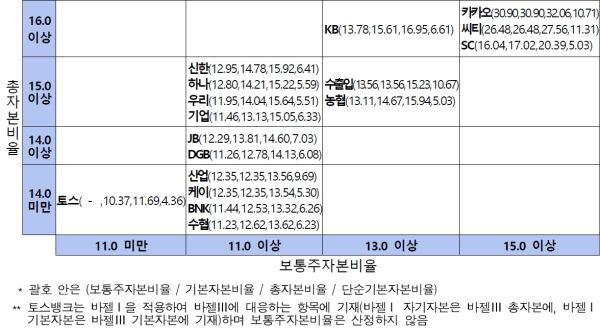

국내은행의 BIS기준 자본비율 및 단순자본비율 현황 (단위 : %)

BIS기준 자본비율은 총자산(위험자산 가중평가) 대비 자기자본의 비율로, 은행의 재무구조 건전성을 가늠하는 핵심 지표이다. 비율이 높을수록 은행의 자본 건전성이 좋고, 반대로 비율이 줄어들면 은행의 위험가중자산이 늘어난다는 의미다.

6월 말 기준 은행의 보통주자본비율은 12.98%로 전 분기(12.90%) 대비 0.08%p 상승했다. 기본자본비율은 14.27%로 전 분기(14.26%) 대비 0.01%p 상승했다. 단순기본자본비율은 6.53%로 전 분기(6.49%) 대비 0.04%p 상승했다.

금감원은 대출 증가 등으로 국내은행의 위험가중자산이 1.7%(37조9천억원) 확대됐으나, 분기순이익 시현, 후순위채 발행 등으로 자본도 1.8%(6조2천억원) 함께 증가하면서 자본비율이 소폭 상승했다고 설명했다.

금감원은 현재 모든 국내은행이 규제비율(자본보전완충자본 및 D-STB 추가자본 포함)을 웃돌고 있다고 전했다.

세부적으로 총자본 증가율이 위험가중자산 증가율을 상회한 5개 은행(씨티, 산업, 수출입, KB, DGB)은 전 분기 말 대비 총자본비율이 상승했다. 반면, 총자본이 소폭 감소하거나 위험가중자산 증가 폭이 큰 12개 은행(카카오, 토스, 수협, SC, JB, BNK, 우리, 기업, 하나, 신한, 농협, 케이)는 총자본비율이 하락했다.

국내은행 중에서 총자본비율이 가장 높은 은행은 32.06%를 기록한 카카오뱅크다. 다음으로 씨티은행(27.56%), SC제일은행(20.39%) 순으로 뒤따랐다.

총자본비율이 가장 낮은 은행은 토스뱅크로 11.69%를 기록했다. 그 뒤로는 케이뱅크(13.54%), 산업은행(13.56%) 순이다. 금감원은 이 중 토스뱅크의 경우 올해까지 바젤Ⅰ 적용으로 완충자본과 단순자기자본비율 규제를 적용받지 않는다고 설명했다.

5대 금융지주 중에서는 KB지주의 총자본비율이 16.95%로 가장 높았고, NH농협금융지주(15.94%), 신한금융지주(15.92%), 우리금융지주(15.64%), 하나금융지주(15.22%) 순으로 뒤를 이었다. 이들을 제외한 나머지 금융지주는 JB지주 14.60%, DGB지주 14.13%, BNK지주 13.32%인 것으로 각각 집계됐다.

금감원은 은행 자본비율이 양호한 수준을 유지 중이긴 하나, 최근 환율·금리가 상승하는 등 금융시장 불확실성 또한 여전하다고 진단했다. 아울러 중국의 부동산 경기 부진 등 대내·외 경제 여건도 악화되고 있는 만큼, 은행들이 충분한 자본여력을 확보할 필요가 있다는 입장이다.

이에 금감원은 은행이 본연의 자금중개기능을 앞으로도 충실히 수행할 수 있도록 자본적정성 감독을 강화해 나갈 예정이다.

국내은행의 자본비율 현황을 면밀히 살피는 가운데, 상대적으로 자본적정성 관리를 강화토록 하는 한편, 은행이 경기대응완충자본 적립의무 부과(2024년 5월~, 1%), 스트레스 완충자본 제도 도입 등을 차질없이 준비해 대내·외 불확실성에 대비한 충분한 자본여력을 갖추도록 유도할 계획이다. [파이낸셜신문=임영빈 기자]