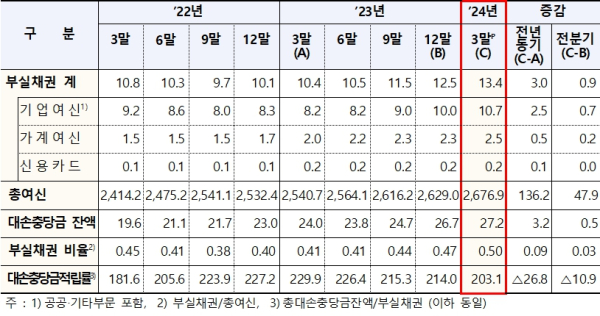

금융감독원은 1분기 은행 부실채권비율(잠정)이 0.50%로 전 분기(0.47%) 대비 0.03%p 상승했다고 31일 밝혔다.

부실채권은 13조4천억원으로 전 분기(12조5천억원) 대비 9천억원 증가했고, 기업여신(10조7천억원), 가계여신(2조5천억원), 신용카드채권(2천억원) 순이다.

대손충당금 잔액은 27조2천억원으로 전 분기(26조7천억원) 대비 5천억원 증가했으나, 부실채권 증가로 대손충당금적립률(총대손충당금잔액/부실채권(고정이하여신))이 203.1%로 전 분기(214.0%) 대비 10.9%p 하락했다.

1분기 중 신규발생 부실채권은 4조5천억원으로 전 분기(5조7천억원) 대비 1조2천억원 감소했다.

기업여신 신규부실은 3조1천억원으로 전 분기(4조4천억원) 대비 1조3천억원 감소했다. 대기업 신규부실이 3천억원으로 전 분기(1조1천억원) 대비 8천억원 감소했고, 중소기업 신규부실은 2조8천억원으로 전 분기(3조2천억원) 대비 4천억원 감소했다.

가계여신 신규부실은 1조2천억원으로 전 분기(1조1천억원)와 유사한 수준을 기록했다.

1분기 중 부실채권 정리규모는 3조5천억원으로 전 분기(4조7천억원) 대비 1조2천억원 감소했다. 상·매각(대손상각 9천억원, 매각 1조4천억원), 담보처분을 통한 여신회수(8천억원), 여신 정상화(4천억원) 등 순이다.

기업여신 부실채권비율은 0.61%로 전 분기(0.59%) 대비 0.02%p 상승했다.

대기업여신이 0.48%로 전 분기(0.50%) 대비 0.02%p 하락한 반면, 중소기업여신은 0.69%로 전 분기(0.64%)로 대비 0.05%p 상승했다. 중소법인과 개인사업자여신은 0.89%, 0.41%로 전 분기(0.85%, 0.34%) 대비 각각 0.04%p, 0.07%p 상승했다.

가계여신 부실채권비율은 0.27%로 전 분기(0.25%) 대비 0.02%p 상승했다.

주택담보대출이 0.18%로 전 분기(0.16%) 대비 0.02%p 상승했고, 기타 신용대출이 0.53%로 전 분기(0.47%) 대비 0.06%p 상승했다. 신용카드채권 부실채권비율은 1.61%로 전 분기(1.36%) 대비 0.06%p 상승했다.

금감원은 은행 부실채권비율이 코로나19에 따른 세계적인 저금리 현상으로 2022년 9월 최저점(0.38%)을 기록한 이후 상승하고 있으나, 코로나 이전(0.77%, 2019년 말 기준) 대비로는 크게 낮은 수준이고, 대손충당금적립률도 예년(112.1%, 2019년 말 기준) 대비 높은 수준을 유지 중이라고 설명했다.

금감원은 고금리, 고물가 등 대내외 불안요인이 여전히 상존하고 있는 만큼, 은행권에 자산건전성 관리를 강화토록 지도하는 한편, 신용손실 확대 가능성에 대비해 충분한 손실흡수능력을 유지할 수 있도록 유도한다는 방침이다. [파이낸셜신문=임영빈 기자]

국내은행의 부실채권 규모 및 비율 추이 (단위 : 조원, %, %p)