세계 경제 성장률이 올해 3.2%에서 내년 3%로 둔화되는 가운데, 트럼프 2기 행정부의 정책 불확실성으로 전 세계 경제·무역 충격이 높아질 수 있다는 우려섞인 전망이 제기됐다.

4일 국제금융센터는 '2025년 세계경제·국제금융시장 주요 이슈 및 전망' 보고서를 통해 이같이 밝혔다.

보고서는 주요국의 양호한 가계·기업 여건, 디스인플레이션, 통화정책 완화 등에 힘입어 내년 세계경제가 성장세를 보이긴 하겠으나, 미국이 점차 추세적 성장으로 회귀하면서 일부 둔화되고 중국과 인도의 성장 감속으로 인해 완만한 성장세를 보일 것으로 예상했다.

단, 보고서는 트럼프 2기 행정부가 경제·무역·외교 정책을 변경하고 이에 대한 정책 불확실성이 커지면서 내년 중반 이후 주요 국가들의 경기 하방 리스크가 커져 글로벌 경제 및 무역 충격 우려가 높아질 가능성도 함께 언급했다.

통화정책의 경우, 보고서는 글로벌 전체적으로 완화기조가 이어지겠지만, 각국 경제 및 물가 상황과 정책 영향 등에 따라 차별화되면서 실물경제에 영향을 미칠 것으로 전망했다.

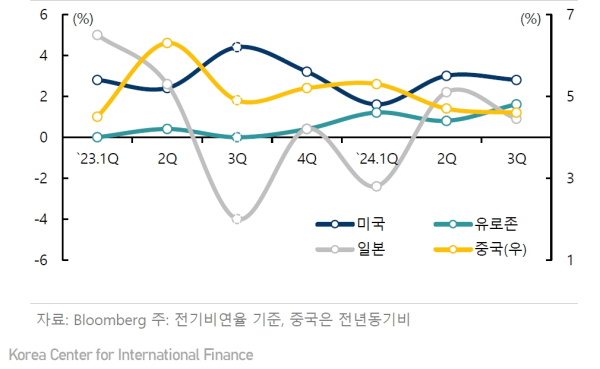

나라별 성장률은 미국(올해 2.7% → 내년 2.0%)은 둔화를 예상했고, 유로존(0.4% → 0.9%)과 일본(-0.2% → -1.3%)은 소폭 반등하나 낮은 수준이 지속될 것으로 예상했다. 중국(4.8% → 4.4%)은 올해에 이어 추가 둔화가 예상되나 정부의 경기부양책 강도에 따라 유동적일 것으로 예상했다.

내년 국제금융시장 전망으로 보고서는 나라별 성장·물가·정책 차별화에 따른 Divergence(차별화)가 이어지는 가운데 정책 불확실성, 자산시장 쏠림이 맞물리면서 변동성이 확대될 것으로 내다봤다.

먼저 보고서는 주요국의 완만한 성장 및 통화정책 완화, 기업실적 개선 등에 힘입어 세계주가가 상승할 것으로 전망했다. 단, 트럼프 2기 하에서의 고금리 지속 가능성이 있고 빅테크 밸류에이션 부담 등으로 상승 폭은 제한되겠고, 미국 주식의 우위 기조는 내년에도 유지될 것으로 내다봤다.

주요국 금리는 금리인하 기조에도 인플레이션 경계감, 트럼프 2기 정책 우려 등으로 하락세가 제한될 것으로 봤다. 미 달러화는 연준의 금리인하에도 불구하고 미국 경제 우위에 기반한 강달러 여건이 지속되면서 높은 수준이 이어지겠지만, 트럼프 정책에 따라 변동성이 커질 전망이다.

한편, 보고서는 세계경제 및 국제금융시장에 미칠 주요 이슈로 미국 경제의 그레이스완(Gray Swans, 예측 가능하나 완전히 제거할 수 없는 위험), 강달러와 고금리 지속 가능성, 피크차이나 논란 속 중국경제 향방, 트럼프 2.0 하 미중 무역전쟁 향방, 글로벌 지정학적 리스크를 각각 꼽았다.

이슈별로 미국 경제의 그레이스완은 내년 미국 경제 성장과 물가 전망 컨센서스는 각각 2% 내외, 2% 중반으로 양호하겠으나, 트럼프 2기 행정부의 무역·이민·재정정책이 노동시장 냉각 물가 압력 재자극, 미국 신용등급 강등 우려 등으로 이어질 소지가 있다.

강달러와 고금리 지속 가능성의 경우, 보고서는 미 달러화가 내년에도 상대적인 견조 성장, 해외 자금 유입 지속, 트럼프 2기의 정책 영향, 안전통화 속성 등으로 강세가 이어질 것으로 내다봤다. 더불어 미국 장기금리도 물가 및 성장발(發) 상승 압력에 노출되면서 높은 수준이 지속될 가능성도 함께 제시했다.

피크차이나 논란 속 중국경제 향방은 내년 부동산시장 불황 지속, 미국의 관세 공격 등으로 중국 경기 하방 리스크가 더 커질 것으로 예상했다. 이런 가운데 중국 정부의 공동 부유에서 경기부양으로의 선회 강도가 성장 위기설을 얼마나 불식시킬 수 있을지가 관건이라고 보고서는 분석했다.

보고서는 내년 트럼프 2기 출범 이후 미국의 대(對)중국 직접 견제가 강화되면서 미중 갈등이 재점화될 것으로 봤다. 이로 인해 중국의 경제 하방리스크가 확대될 수 있으나 미국 역시 수입물가 상승, 보복관세 산업 피해 등 경제손실이 커실 가능성도 상당하고 이 경우 아시아는 물론 세계경제 전반적인 파급력이 확대될 소지가 있다.

마지막으로 글로벌 지정학적 리스크로 보고서는 트럼프 2기에서의 글로벌 지정학 정책기조를 오불관언(남의 전쟁 미개입), 등가교환(개입시 경제적 이익 요구), 양자주의(다자적 해결이 아닌 일대일 해결)로 요약 정리했다.

이를 감안해 러시아-우크라이나 전쟁 종전 추진으로 단기적 긴장 완화 가능성, 중동 사태는 미국과 이스라엘의 대이란 공세 강화로 갈등 장기화, 대만·남중국해 이슈는 미중 경제 갈등 하 긴장이 고조될 위험 등이 있다고 보고서는 분석했다. [파이낸셜신문=임영빈 기자]

주요국 분기별 성장률