주주행동주의 대상기업, 최근 5년간(2020년~2024년) 6.6배 증가

개인투자자 증가와 IT 기술을 활용한 온라인 플랫폼이 주주 결집 촉진

주주행동주의 확대 속 이사회 위축, 주주外 이해관계자 피해 등 부작용 우려

주주행동주의 권한 남용에 따른 부작용을 예방할 수 있는 입법 보완 서둘러야

지난 10월27일 코스피 지수 4,000 돌파 등 증시 활황과 함께 더욱 활발해지는 주주행동주의에 따른 부작용을 예방할 수 있는 제도적 장치가 필요하다는 주장이 제기됐다.

한국경제인협회(이하 한경협)는 최준선 성균관대 법학전문대학원 명예교수에 의뢰한 '주주행동주의 동향과 대응과제' 보고서를 통해 16일 이같이 밝혔다. 보고서에서는 주주제안을 통해 기업 경영에 깊숙이 개입하는 주주활동은 활발해졌으나, 현행 법·제도상 그에 따른 책임을 묻기는 어렵다고 지적했다.

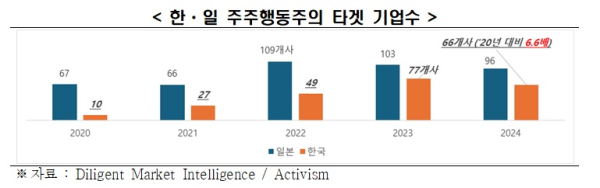

글로벌 리서치업체 ‘딜리전트 마켓 인텔리전스(Diligent Market Intelligence)’에 따르면, 한국 기업을 대상으로 한 주주행동주의는 2020년 10개 사에서 2024년 66개 사로 급증했다. 일본은 2022년(109개 사) 이후 감소 추세다.

주주행동주의는 공개서한 발송, 위임장 대결, 주주제안, ESG 정책 요구, 배당이나 자사주매입 등 주주환원 강화, 이사 선·해임 요구 등에서 대표소송이나 적대적 M&A 시도까지 다양하다.

주주행동주의가 늘면서 ‘주주제안’도 활발해지는 추세다. 금감원 공시에 따르면 올해 정기주총에서 총 42개 상장회사에 164건의 주주제안이 상정되었는데 이는 전년도 137건보다 20% 늘어난 수치다.

보고서는 개인투자자 증가를 주주행동주의 확대의 원인으로 들었다. 2019년 약 600만명이던 개인투자자들은 지난해말 1천410만명으로 2.4배 급증했다.

여기에 개인주주들이 IT 기술을 활용한 온라인 ‘플랫폼’으로 결집한 것도 주주활동을 촉진했다. 현재 양대 소액주주 IT플랫폼의 가입자가 16만5천명(7월말 기준)에 달한다. 소액주주들은 IT 플랫폼을 통해 과거보다 훨씬 적은 비용으로 정보를 교환하고 효과적인 지분 결집과 의결권 행사가 가능해졌다.

소액주주 플랫폼 액트에 14만명, 헤이홀더에 2만5천명 가입됐다. 여기에 일반주주 의결권을 대량으로 위임받아 대리 행사하는 특수목적법인(SPC)까지 등장했다.

최준선 교수는 주주들이 결집 정도에 따라 최대주주와 동등한 위치에서 서는 것이 가능해졌고 ‘목표기업’을 상대로 이해를 관철시키는 사례도 생겨난다고 설명했다. 헤지펀드 역시 많은 자금을 지분 확보에 투입하는 대신, 여러 주주세력과 연계하여 손쉽게 행동주의를 전개할 수 있다고 덧붙였다.

플랫폼을 통해 지분 35%를 모은 주주들이 코스닥 상장 바이오회사를 타겟으로 지난 3월 주총에서 창업자(지분 12.6%)를 해임시킨 바 있다. 두산 사업재편 계획도 1.6% 지분의 일반주주들이 불공정 합병비율 등을 문제 삼으며 반대해 결국 재검토 약속을 받아냈다.

최준선 교수는 이같은 변화가 이사회의 기능과 역할을 위축시킬 우려가 있다고 지적했다.

최근 일련의 상법 개정(이사의 주주에 대한 충실의무, 전자주총 병행개최, 집중투표 의무화 등)에 이어, 현재 발의되어 있는 ‘자사주 의무소각’ 및 ‘권고적 주주제안’ 법안까지 통과되면, 자기주식을 활용한 경영권 방어도 불가능해지고, 이사회 재량으로 결정할 안건도 ‘권고적 주주제안’ 명목으로 주총에서 다뤄야 하기 때문에 기업 경영의 중심축이 이사회에서 주주총회로 이동할 수 있다는 설명이다. 결국 상법에서 규정한 이사회의 권한과 자율성이 위축될 수 있다.

상법은 주주총회와 이사회 간 역할과 책임을 명확히 구분했다.

또한 주주총회가 주식회사 최고 의사결정기구라는 본질에서 벗어나, 사회이슈를 둘러싸고 주주들이 첨예하게 대립하는 장소로 변질될 수 있다고 지적했다.

애플 사례(2025)의 경우, DEI(Diversity, equity, and inclusion)정책(성별·인종·장애 등 다양한 배경을 가진 직원을 포용)을 폐지하자는 일부 주주들 제안에 다른 주주들이 반대했고 회사가 최종적으로 정책 유지를 결정했다.

아울러 최준선 교수는 주주행동주의 활성화로 주주환원이 확대되는 것은 바람직하지만, 자칫 주주의 이해에만 집중하여 채권자, 근로자, 협력업체, 소비자 등 회사의 다양한 이해관계자들이 피해를 입을 수 있다는 부작용도 우려했다.

헤지펀드 개입이 기업가치를 높인게 아니라, 회사 이해관계자들의 이윤 몫이 주주들에게 전이된 것이란 비판도 제기(Bebchuk, The Long-Term Effects of Hedge Fund Activism, 2015)됐다.

최준선 교수는 주주행동주의 과정에서 우려되는 부작용을 예방할 수 있도록 입법 보완을 통해 현재의 증시 활성화 분위기를 지속시켜야 한다고 주장했다.

우선 이사후보 추천 주주제안과 관련, 최대주주와 마찬가지로 일반주주가 추천하는 이사 후보자도 상세한 정보를 공개해야 한다는 지적이다. 이사의 독립성은 추천인이 누군지에 상관없이 확보되어야 하는데, 현재 일반주주 추천 후보자는 추천인과의 ‘이해관계 유무’ 정도만 단순 기재하기 때문이다. 따라서 추천인-피추천인 독립성이 명확히 드러나도록 상세한 수준의 정보와 거래관계를 사전에 공개해야 한다.

위임장 수집 과정에서 발생하는 편법·불법에 관한 사전 감시와 명확한 규정이 필요하다고 주장했다. 일부 주주들이 현재 금융당국이 개입하기 애매한 회색지대에서 별다른 신고 없이 위임장을 모으는 사례가 간혹 있기 때문이다.

자본시장법(제147조∼제150조)에 따라 "공개적 의결권 대리행사 권유"는 금융감독원에 사전 신고 및 공시의무가 있고, 신고 없는 위임장 권유는 불법으로 과태료, 형사처벌 대상이다.

회색지대 위임장 수집 행위 예시를 보면, "공개 권유가 아니다", "몇몇 주주끼리 모인 의견 교환일 뿐"이라며 신고 회피, SNS, 커뮤니티, 오픈채팅방 등을 활용해 공동행위 동참을 요청하면서 위임장 확보, 온라인 게시판에 위임장 양식 공유 및 서명 요청, 주주연합 명의로 ‘찬성 서명운동’ 또는 특정 안건에 찬반 입장과 함께 위임장 수집 등이다.

5% 이상 지분을 확보하고 주주제안을 통해 기업경영에 깊숙이 개입하는 주주들의 책임도 막중한 만큼, 개인투자자들이 연대한 주주행동주의에도 주식 대량보유 신고(5%룰 적용) 제도와 자본시장법상 공동보유자 관련 요건을 엄격히 적용해야 한다.

상장법인 주식을 본인+특별관계자 합산 5% 이상 보유시, 5영업일 이내에 금융위원회와 거래소에 보고해야 한다. 이후 보유비율이 1%p 이상 변동되거나, 보유목적 또는 주요 계약 내용이 변경된 경우에도 보고 의무가 발생(자본시장법 제147조)한다.

일부 주주의 경영 관여 행위가 회사 이익에 반하거나 다른 이해관계자들의 이익을 침해할 경우, 주주 권한 남용에 대한 책임을 물을 수 있어야 한다. 행동주의 활동을 통해 회사에게 중요 정보를 입수한 주주가 제3자에게 정보를 제공해 사적 이익을 취하는 경우도 발생할 수 있기 때문이다.

또한, 온라인 플랫폼을 통한 불공정 거래나 허위정보 유포 등의 시장 교란행위를 막는 감시체계도 필요하다.

최준선 교수는 이같은 입법 보완과 함께 “기업도 이사회 운영규칙을 제정하거나 개선해서, 이사회 추천 이사 후보나, 주주제안을 통한 이사 후보 양자 간에 모두 적용될 수 있는 자격요건을 명확히 정하고 이를 사전에 공시하는 조치도 필요하다”고 당부했다. [파이낸셜신문=임권택 기자 ]