비은행의 순이익 기여도 43%까지 확대... 1분기 총 8천286억원의 사회적 가치 창출

주주가치 극대화 및 자본시장 선진화 기여를 위한 기보유 자기주식 전량 소각 결의

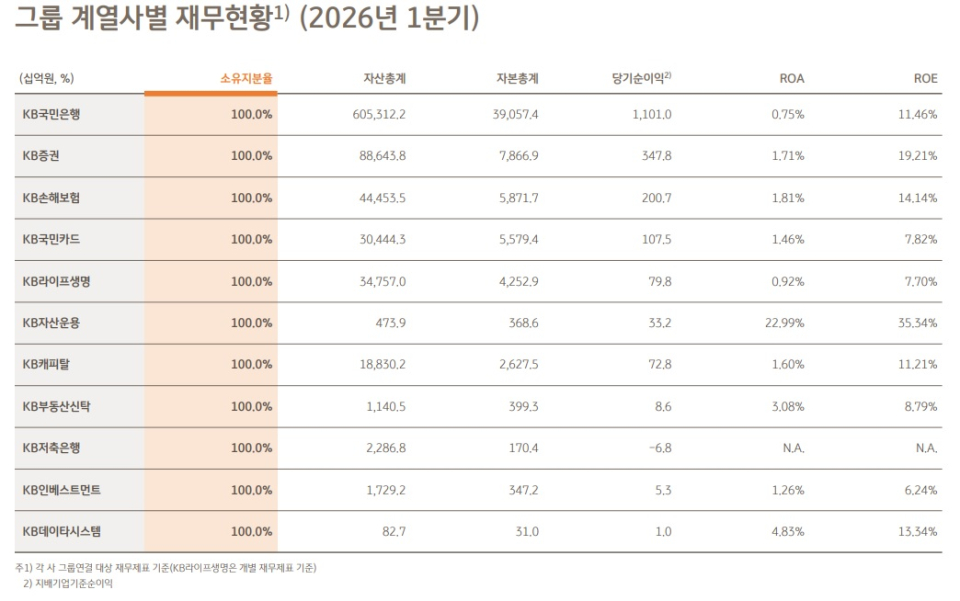

KB금융그룹의 올해 1분기 당기순이익은 1조8천924억원으로 전년동기 대비 11.5% 증가했다.

KB금융은 23일 인터넷·모바일 생중계를 통해 이같은 내용의 올해 1분기 경영실적을 발표했다. 이와 함께 발행주식총수의 약 3.8%(1천426만주)에 달하는 기보유 자기주식의 전량 소각을 발표했다.

이는 최근 자기주식 소각 의무화 관련 상법 개정에 따른 것이며, 단일 소각 건으로서 금액기준으로 업계 역대 최대 규모이다.

의무소각에 대해 1년 6개월의 유예기간이 부여됐지만, KB금융은 "주주가치를 극대화하고 정부 정책에 적극적으로 동참하여 국내 자본시장 선진화에 기여하겠다"는 이사회와 경영진 결단으로 법 개정 즉시 소각 결정을 단행했다.

또한, 이날 KB금융 이사회는 주당 1천143원의 분기현금배당과 6천억원 규모의 자사주 매입·소각도 추가 결의했다.

KB금융 재무담당 나상록 전무는 "전통적 은행 산업에 있어서는 위기로 인식될 수 있는 머니무브의 물결을, 비이자·비은행 부문의 수익성을 극대화하는 '기회'로 적극 활용하며 그룹의 전체 펀더멘털이 한층 더 레벨업 되었다"고 말하며, "수익구조의 다변화와 내실화는 주주와 기업가치제고를 위한 지속가능한 성장의 강력한 동력이 될 것"이라고 밝혔다.

한편, KB금융은 포용금융과 동반성장을 기반으로 한 다양한 사회공헌 활동을 통해 올해 1분기 총 8,286억원의 사회적 가치를 창출했다고 밝혔다.

부문별 경영실적을 보면, 1분기 순이자이익은 3조3천348억원으로 전년 동기 대비 2.2% 증가했다. 1분기 그룹 NIM은 1.99%, 은행 NIM은 1.77%를 기록하며 전분기 대비 각각 4bp, 2bp 상승했다.

순수수료이익은 1조3천593억원으로 전년 동기 대비 45.5% 증가했다. 기타영업손익은 2천916억원으로 전년 동기 대비 18.5% 감소했다.

일반관리비는 1조7천649억원, CIR은 35.4%를 기록했다. 관련하여 KB금융은 "1분기 일반관리비는 지속적인 경상비용 중심의 비용효율화 노력에도 불구하고, 전년 말 세제개편에 따른 제세공과금 상승 등의 영향으로 전년 동기 대비 증가했다"고 설명했다.

신용손실충당금전입액은 4천932억원, 대손충당금전입비율은 0.40%를 기록했다. 이에 대해 KB금융은 "1분기 신용손실충당금전입액 및 대손충당금전입비율은 전년 동기 일회성 대규모 충당금 전입 등의 기저효과 소멸과, 선제적으로 확보한 손실흡수여력, 그룹의 보수적 리스크 관리 노력으로 충당금 적립 부담 축소되면서 전년 동기 대비 큰 폭 감소했다"고 설명했다.

그룹의 올해 3월말 기준 총자산은 829조7천억원, 관리자산(AUM)을 포함한 그룹 총자산은 1천600조2천억원을 기록했다.

◇ KB국민은행, 1분기 당기순이익 1조1천10억원, 7.3% 증가

KB국민은행의 1분기 당기순이익은 1조1천10억원으로 전년동기 일회성 대규모 충당금 전입 등의 기저효과가 소멸되고, 이자이익이 안정적으로 관리된 가운데 자산관리 수수료이익이 확대되며 전년동기 대비 7.3% 증가했다.

NIM은 1.77%로 자산수익률이 개선되고, 고금리 정기예금 리프라이싱 및 핵심예금 증대를 통한 조달비용 절감 효과가 더해지며 전분기 대비 2bp 상승했다. 3월말 기준 원화대출금은 379조원으로 전년말 대비 0.4% 소폭 증가했다.

가계대출은 가계부채 관리 규제와 시장금리 상승에 따라 전년말 대비 0.4% 감소했고, 기업대출은 대기업 대출의 증가세가 지속된 가운데 생산적금융을 중심으로 한 우량 중소기업 대출의 성장세가 더해지며 전년말 대비 1.2% 증가했다.

대손충당금전입비율(CCR)은 0.11%를 기록했다. KB국민은행은 "전년 동기 일회성 대규모 충당금 전입의 기저효과가 소멸되고, 지난 해 선제적인 추가 충당금 적립으로 충당금 적립 부담이 축소되며 전분기 대비 큰 폭 감소했다"고 설명했다.

3월말 기준 연체율은 0.35%, NPL(고정이하여신) 비율은 0.34%로 전년말 대비 각각 0.07%p, 0.06%p 상승핶다. NPL Coverage Ratio는 168.5% 수준을 유지하며 불확실성에 대비한 충분한 손실흡수력을 확보했다.

◇ KB증권, 당기순이익 3천478억원, 93.3% 증가

KB증권의 올해 1분기 당기순이익은 3천478억원으로, 자본시장 활성화에 따른 주식거래대금 증가로 브로커리지 수수료수익 등 WM 관련 수익이 확대된 가운데, Equity 운용 수익 개선에 따른 S&T부문의 실적 개선세가 더해지며 전년동기 대비 93.3% 큰 폭 증가했다.

◇ KB손해보험, 당기순이익 2천7억원...27.2% 증가

KB손해보험의 2026년 1분기 당기순이익은 2천7억원으로 전년동기 대비 감소했다. 시장 변동성 확대에 따른 투자손익 감소와 전 보험부문의 손해율 상승으로 보험영업손익이 감소한 영향이 컷다.

1분기 계약서비스마진(CSM)은 약 9조5천억원으로 CSM Quality 개선에 따른 가치배수 상승으로 신계약 CSM이 증가하며 전년동기 대비 약 6.2% 증가했다.

◇ KB국민카드, 당기순이익 1천75억원

KB국민카드의 1분기 당기순이익은 1천75억원으로 전년동기 대비 27.2% 증가했다. KB국민카드는 "카드이용금액 성장에 따라 순수수료이익이 증가하고 건전성 개선에 따른 신용손실충당금전입액 감소 영향"이라고 설명햇다.

◇ KB라이프, 당기순이익 798억원

KB라이프의 올해 1분기 당기순이익(개별기준)은 798억원으로 전년 동기 대비 감소했다. 지급여력비율(K-ICS)은 277.8%로 업계 최고 수준을 유지하고 있다. KB라이프는 "금융시장 변동성 확대로 인한 투자손익 축소와 세법개정 등에 따른 예실차 확대에 따른 일시적 영향으로 건강보험 출시 등으로 CSM은 지속 증가 중"이라고 설명했다. [파이낸셜신문=임영빈 기자]