"신흥국 내 안전자산 인식 가능성 및 중장기적 원화 강세 가능성 존재"

메리츠증권은 최근 원·달러 환율이 1천240원 아래로 떨어지긴 했지만, 장기적으로 1천250원을 넘을 가능성은 적다고 전망했다.

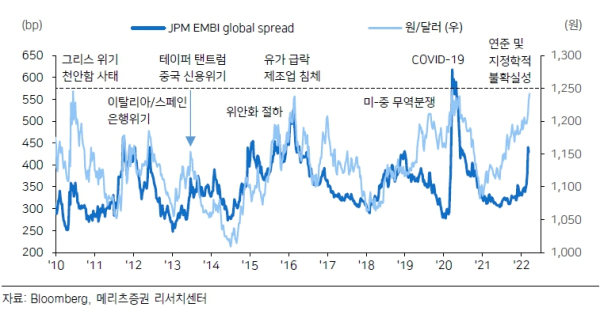

메리츠증권 이승훈 연구원은 15일 '미국 인플레와 장단기금리차 축소, 원화 약세 이슈 점검' 보고서를 통해 이같이 밝혔다. 그는 코로나19 기간 중 달러화 지수와 원/달러 환율 간 상관성이 높아진 가운데, 최근 연준 통화정책 불확실성과 지정학적 위험 등이 더해지면서 최근 원화 약세 현상이 더 심해졌다고 풀이했다.

JPMorgan EMBI global spread와 원/달러 환율

하지만 이 연구원은 원·달러 환율이 2008년 금융위기 이후 장기 저항선인 1천250원을 넘을 가능성은 그리 크지 않다고 전망했다.

그 근거로 "한국의 대외채무 상환 위험에 문제가 발생하거나, 혹은 글로벌 신용경색이 재현되어야 한다"며 올 초 러시아의 우크라이나 침공 이후 이와 같은 현상이 뚜렷하게 나타나지 않고 있다고 설명했다.

이 연구원은 한국이 '러시아의 기술적 디폴트'라는 잠재 위험에서도 비교적 자유로운 편이라고 분석했다. 그는 러시아 디폴트의 파장이 확산된다고 가정했을 시, 이미 단기외채 비중이 높고, 최근 국채금리가 급등(기준 1년간 200bp 이상)하며, 통화가치는 급락(1년간 10% 내외)한 곳일 것이라고 세 가지 기준을 제시했다.

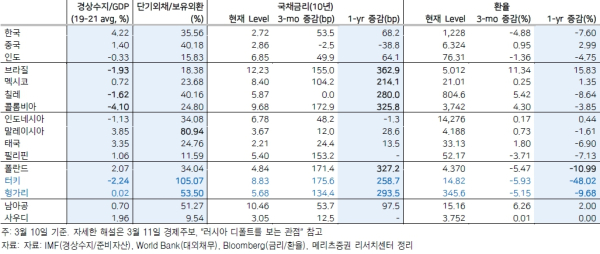

이 연구원은 현재 이 세 기준 중 두 개 이상을 만족하는 국가로 브라질, 칠레, 콜롬비아, 폴란드, 터키, 헝가리 등을 꼽았다. 그 중에서도 터키와 헝가리는 세 기준을 모두 만족해 신용부도스와프(Credit Default Swap,CDS) 프리미엄이 급등하고 있다고 설명했다.

반면, 한국은 이들 국가와 달리 구조적 경상 흑자국으로 분류되는 만큼, CDS 프리미엄 논란에 비교적 자유로운 편이라고 설명했다. 이 연구원은 오히려 신흥국 내에서 원화가 안전자산으로 인식될 가능성도 있다고 주장했다.

이 연구원은 "중기적으로는 우크라이나·러시아 전쟁 위험 완화(협상) 등, 연준 불확실성 완화, 하반기 유럽중앙은행(ECB) 정상화 동참 본격화 등의 이슈를 거치며 점차 강세 전환할 가능성에 무게를 둬야 할 것"이라고 예상했다.

주요국 대외채무 취약성 분석

[파이낸셜신문=임영빈 기자]