혼인세액공제, 혼인 관련 비용에 대한 증여세 비과세 특례 도입

양육 부담 경감위해 N분N승제 도입, 자녀세액공제액 인상, 소득공제상 자녀의 범위 확대

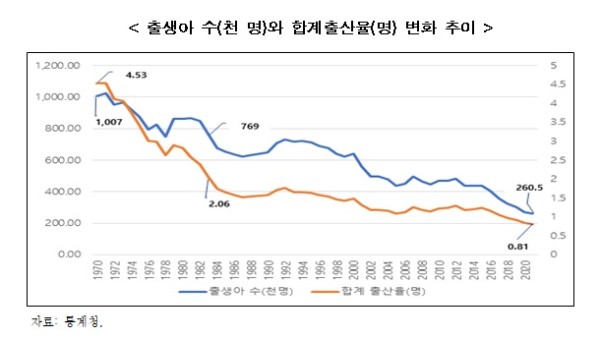

심각한 저출산 현상에도 유자녀가구에 대한 세제혜택이 주요국보다 낮은 것으로 나타나 데책마련이 필요하다는 주장이 제기됐다.

24일 한국경제연구원(이하 한경연)은 '저출산 극복을 위한 세제혜택 확대방안' 보고서를 통해 이같이 밝혔다.

보고서에 따르면 우리나라는 OECD에서 가장 낮은 출산율을 기록하고 있고, 2019년 11월부터 자연인구감소가 발생했으며, 이에 2030~2060년 잠재성장률이 OECD 최하위로 처질 것으로 예상됐다.

최근 OECD의 재정전망에 따르면 우리나라는 저출산·고령화로 인해 2030~2060년 1인당 잠재 GDP 성장률이 연간 0.8%가 될 것으로 전망된다. 이는 OECD 평균(1.1%)을 밑도는 것으로 38개국 중 캐나다(0.8%)와 함께 최하위 수준이다.

또한, 우리나라는 각종 저출산 대책 시행에도 불구하고, OECD 국가들과 비교해 유자녀가구에 대한 세제혜택이 부족한 것으로 나타났다.

OECD 평균 2자녀 외벌이가구와 독신가구의 조세격차 차이가 10.2%p인데 비하여 우리나라의 2자녀 외벌이가구와 독신가구의 조세격차 차이는 5.0%p에 불과했다. 가구형태별 조세격차 차이가 OECD 평균보다 작다는 것은 우리나라가 다른 국가에 비해 유자녀가구에 대한 세제혜택이 작다는 것을 의미한다. 독일이나 미국의 경우 가구형태별로 조세격차에 차이(14~16%p)를 두는 등 독신가구에 비해 유자녀가구에 더 큰 세제 혜택을 제공한다.

조세격차(tax wages)는 임금 근로자의 임금 중 조세와 사회보험료에 들어가는 비용의 비율을 뜻하는 것으로 실효세율과 비슷한 의미로 사용됨. 조세격차의 값이 클수록 임금 근로자의 세부담이 크다는 뜻이다.

한경연 임동원 부연구위원은 “OECD 평균의 절반도 안되는 ‘자녀가 있는 부부’에 대한 세제혜택을 확대해 혼인과 출산을 장려해야 한다”며, “과거보다 적극적인 조세지원정책이 아니라면 별다른 효과가 없을 것”이라고 주장했다.

보고서는 우리나라의 미래, 즉 잠재성장률 제고를 위해서는 저출산 극복이 중요하다면서, 혼인과 출산을 장려하고 양육부담을 경감하기 위한 적극적이고 실효성 있는 세제 개선방안, 즉 혼인율 증가와 양육부담 감소를 중심으로 한 세제혜택 확대가 필요하다고 분석했다.

임 부연구위원은 “먼저 저출산 대책의 시작인 혼인율 증가를 위해 혼인세액공제, 혼인 등 비용에 대한 증여세 비과세 특례가 도입되어야 한다”고 주장했다. 총급여 8,000만원 이하 근로자의 혼인 시 1인당 100만원의 세액공제, 혼인·양육 비용에 대한 증여세 1억원 비과세 특례 같은 새롭고 적극적인 대책이 필요하다고 밝혔다.

또한 임 위원은 “양육에 대한 부담이 경감되도록 N분N승제, 자녀세액공제액 인상, 소득공제상 자녀의 범위 확대, 교육비 세액공제 한도액 인상 등 세제혜택을 확대해 다자녀가구를 장려하고 유인해야 한다”고 말하며, “가구구성원 합산 후 균등분할하는 N분N승제가 도입된다면, 자녀의 양육기간 동안 계속 세제감면을 받을 수 있어 저출산 현상을 극복하는데 기여할 것”이라고 강조했다. 프랑스의 경우에도 N분N승제 적용으로 출산율을 높여 인구증가에 기여했다고 평가받고 있기 때문이다.

N분N승제는 가구구성원의 소득을 모두 합산 후, 구성원 수로 균등하게 분할한 금액에 대해 해당 구간의 세율을 적용하고 구성원 수를 곱하여 산출하는 것이다. 부부의 소득을 합산하여 2로 나눈 금액에 세율을 적용하고 2을 곱하여 산출하는 2분2승제의 가족친화적 확대방안이라고 할 수 있다.

아울러 임 위원은 “자녀세액공제 시 자녀가 1명 추가될수록 2배 이상의 세액공제가 적용되어야 실효성이 있을 것이므로 자녀세액공제액을 대폭 인상하고, 소득공제상 자녀의 범위가 현실과 부합하도록 현행 20세 이하에서 25세 이하로 확대되어야 한다”고 덧붙였다.[파이낸셜신문=임권택 기자 ]