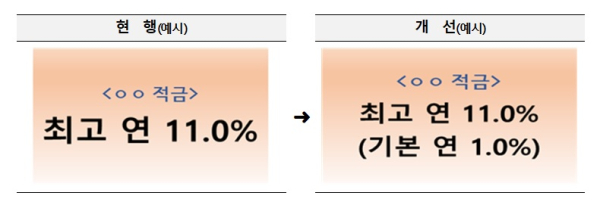

- 예금성 상품 광고시 최고금리와 함께 기본금리를 표시한다

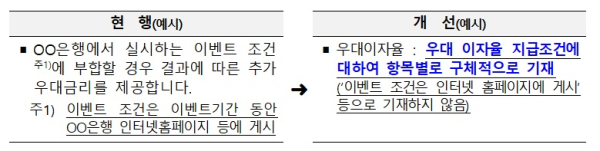

- 설명서뿐 아니라 광고시에도 우대금리 지급조건을 명확히 한다

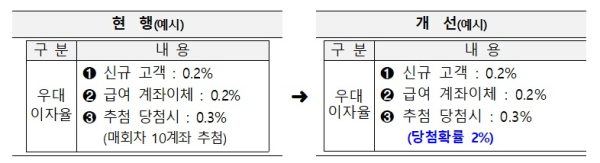

- 추첨 등을 통해 우대금리 적용시 당첨확률을 표기해야 한다

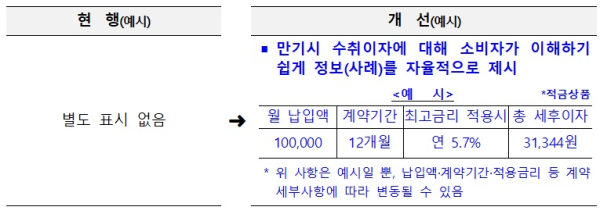

- 금융소비자가 만기시 수취이자를 명확히 알 수 있도록 해야 한다

"특판 예적금 광고 시에는 기본금리까지 명확히 광고해야 합니다"

금융위 및 금감원은 특판 예적금 등 예금성 상품 금리 관련 광고시 이같은 내용의 준수 필요사항을 14일 발표했다. 이는 지난 4월 금융소비자 유의사항 안내에 따른 후속조치로서, 일부 은행에 대한 현장점검 및 은행권·저축은행권 업계 협의 등을 거쳐 마련됐다.

먼저 예금성 상품 광고시 최고금리와 함께 기본금리를 표시해야 한다. 여기서 말하는 기본금리는 별도의 우대금리 조건 이행 없이 해당 상품에 가입하는 누구나 받을 수 있는 금리 수준을 말한다.

최근 특판 예적금 상품 등 다양한 조건을 수반하며 높은 우대금리를 제공하는 금융상품 중 일부는 최고금리만을 과도하게 강조하며 광고하는 문제가 있었다. 배너·이미지파일 등 광고물 상단에 최고금리만 크게 표기하고 최저금리는 고객의 집중도가 떨어지는 광고물 최하단이나 연결된 웹페이지에 작은 글씨로 기재하는 것이다.

이 경우 금융소비자는 까다로운 우대금리 조건을 충족시키지 못하는 경우 기본금리만 적용받음에도 이를 명확하게 인지하지 못한 상태로 금융상품을 계약할 우려가 있다.

앞으로 금융상품판매업자는 예금성 상품 광고시 최고금리를 강조하여 광고하는 경우, 기본금리도 같이 표시하여야 한다. 금융소비자가 이자율의 범위를 쉽게 인식할 수 있도록 최고금리 및 기본금리를 광고위치, 글씨 크기, 굵기, 색상 등에 있어 균형 있게 표기하여야 한다.

또한 설명서뿐 아니라 광고시에도 우대금리 지급조건을 명확히 해야 한다.

일부 금융상품판매업자는 예적금 상품의 광고 및 설명서에 우대금리 지급조건을 명시적으로 기재하지 않고, 홈페이지 등에 게시하는 것으로 표기하는 문제가 있었다. 이에 금융소비자는 계약체결시 우대금리 적용 여부가 중요함에도 금융상품 광고 및 설명서 구조상 쉽게 파악하기 어려울 수 있다.

앞으로는 금융상품 계약에 따라 제공되는 설명서는 물론, 광고시에도 우대금리 지급조건을 명확히 해야 한다. 우대금리 지급조건에 대해 각 항목별로 구체적 요건을 기재함에 따라 금융소비자는 우대금리 조건 충족 가능성을 사전에 명확하게 판단하고 가입할 수 있을 것으로 기대된다.

이와 함게 추첨 등 새로운 형태로 우대금리를 적용하는 경우, 당첨확률 등 금융소비자가 합리적으로 판단할 수 있는 수준의 정보를 충분히 제공해야 한다.

일부 은행은 특판 예적금 설계시에 추첨 이벤트를 통해 우대금리를 지급하면서, 매 회차별 10계좌 추첨 등의 정보만 제공하여 금융소비자는 당첨 확률에 대한 정보 없이 상품에 가입해야 하는 문제가 있었다. 상품 가입 이전에 우대금리 적용 확률을 합리적으로 가늠하기 어려운 것이다.

앞으로는 추첨을 통해 우대금리를 지급하는 경우 광고에 당첨확률 등을 제시하여야 한다.

금융소비자는 우대금리 적용 가능성에 대한 합리적 기대를 바탕으로 금융상품에 가입할 수 있을 것으로 기대된다. 금융상품판매업자는 추첨뿐 아니라 기존과 다른 새로운 형태로 우대금리를 적용하는 경우, 금융소비자가 지급조건에 대해 합리적으로 판단할 수 있는 수준의 정보를 광고 시에 함께 제공해야 한다.

마지막으로 만기시 수취 이자에 대한 정보를 충분하게 알려야 한다.

현재 예적금 상품은 상품설명서 등을 통해 약정이율과 이자산식만 기재하고 있어, 금융 이해도가 부족한 소비자의 경우 만기시 수취이자 계산에 어려움을 겪을 수 있는 문제가 있다. 특히 적금 등의 경우 월 납입금액 등에 따라 최종 불입원금 대비 이율이 다르므로 소비자 오인가능성을 최소화할 필요가 있다.

앞으로는 광고시 소비자가 만기시 수취이자를 이해하기 쉽게 정보를 제공하여야 한다. 금융상품판매업자는 납입금액·계약기간·적용금리 등 상품 구조에 따라 수취 이자에 관한 정보를 자율적으로 충분히 제공하고, 이에 따라 금융소비자는 예금성 상품 계약에 따른 효용을 합리적으로 기대하고 가입할 것으로 기대된다.

금융당국은 이 같은 네 가지 사항은 은행·저축은행·신협 등이 준비과정을 거쳐 예금성 상품 광고시 자율적으로 우선 실시한 뒤, 필요사항은 업계 협의를 통해 향후 '금융광고규제 가이드라인' 개정시 반영할 예정이라고 밝혔다. [파이낸셜신문=조경화 기자 ]