퇴직연금 적립금 규모가 최근 5년간 2배로 늘어났다.

16일 고용노동부와 금융감독원이 발표한 '2023년 말 기준 퇴직연금 적립금 운용현황 통계'에 따르면, 퇴직연금 적립금 규모는 382조4천억원으로 전년(335조9천억원) 대비 13.8%(46조5천억원) 증가했다.

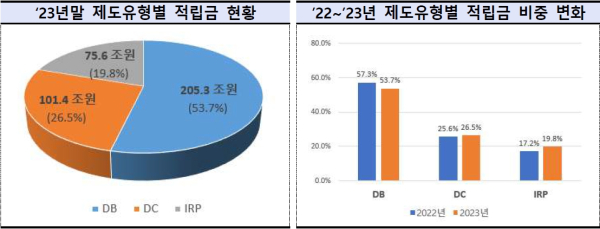

제도유형별 적립규모는 확정급여형(이하 DB) 205조3천억원, 확정기여형·기업형IRP(이하 DC) 101조4천억원, 개인형IRP(이하 IRP) 75조5천억원 순이다.

전년 말 대비 증가 규모(증가율)는 DB 6.7%(13조원), DC 18.1%(15조5천억원), IRP 31.2%(18조원)으로 모든 제도에서 적립금이 증가했다. 특히 세제혜택 확대, 퇴직급여 IRP 이전 등의 영향으로 IRP가 높은 증가율을 기록했다.

운용방법별로는 전체 적립금 중 원리금보장형이 87.2%(333조3천억원, 대기성자금 포함), 실적배당형이 12.8%(49조1천억원)을 차지했다.

실적배당형 운용비중은 지난해 주가 상승 등에 따 DB, DC, IRP등 모든 제도에 걸처 전년 말 대비 각각 0.6%p, 1.4%p, 0.6%p 증가했다. 전체 실적배당형 운용비중은 12.8%로 전년 말(11.3%) 대비 1.5%p 증가했다.

퇴직연금 연간수익률은 5.26%로 전년(0.02%) 대비 5.24%p 상승했다. 최근 5년 및 10년간 연환산 수익률은 각각 2.35%, 2.07%로 나타났다.

제도유형별로는 DB 4.50%, DC 5.79%, IRP 6.59%로 실적배당형 비중이 가장 높은 IRP가 가장 높은 수익률을 기록한 가운데, 모든 제도의 수익률이 전년 대비 상승했다.

운영방법별로는 원리금보장형이 4.08%, 실적배당형 13.27%를 기록했다. 이는 지난해 주가 상승 등으로 전년 대비 실적배당형 상품 수익률이 원리금보장형 수익률을 크게 상회한 것에 기인한다. 202년 운영방법별 연간수익률은 원리금보장형이 1.83%, 실적배당형이 –14.20%였다.

총비용부담률은 0.372%로 전년(0.392%) 대비 0.02%p 하락했다.

제도유형별로는 DB가 0.323%로 전년 대비 0.004%p 하락했고, DC는 0.508%로 전년 대비 0.042%p 하락했다. IRP는 0.318%로 전년 대비 0.078% 하락했는데, 이는 가입자 유치를 위한 수수료 할인 등의 영향에서 비롯됐다.

금융권역별로는 은행 0.412%, 생명보험 0.333%, 금융투자 0.325%, 손해보험 0.306%, 근로복지공단 0.078% 수준으로 운용관리수수료 및 자산관리수수료가 가장 높은 은행이 총비용부담률도 높은 것으로 나타났다.

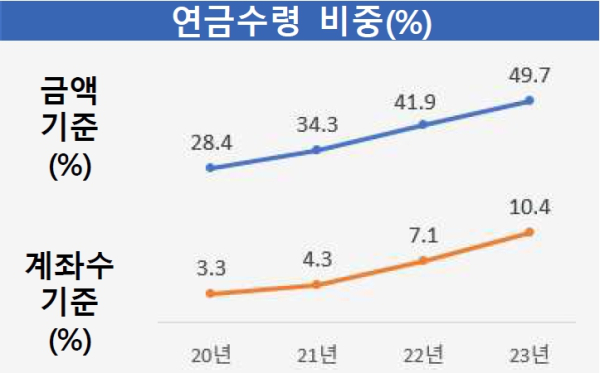

지난해 퇴직연금 수령이 시작된 계좌(52만9천662좌) 중 연금수령 비중은 10.4%로 전년(7.1%) 대비 3.3%P 증가함은 물론 2005년 12월 제도 도입 이후 처음으로 10%를 돌파했다.

금액 기준으로는 총 수급 금액(15조5천억원) 중 49.7%(7조7천억원)가 연금으로 수령됐다. 2021년 34.3%를 기록했던 연금수령금액 비율은 2022년 41.9%, 2023년 49.7%로 지속적으로 증가하는 추세다.

연금수령 계좌의 평균 수령액은 1억3천976만원, 일시금수령 계좌의 평균 수령액은 1천645만원으로 나타났다. [파이낸셜신문=임영빈 기자]