지난해 전업카드사들이 순이익이 0.3% 증가한데 그친 반면, 연체율은 1.65%로 2014년(1.69%) 이후 10년만에 최고치를 기록했다.

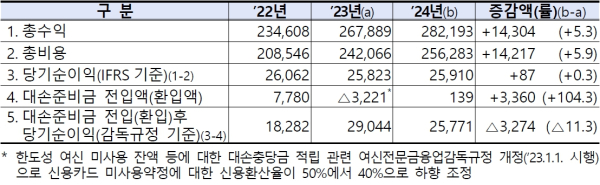

19일 금융감독원은 '2024년 여신전문금융회사 영업실적(잠정)'을 통해 8개 전업카드사의 당기순이익(IFRS 기준)은 2조5천910억원으로 전년(2조5천823억원) 대비 0.3%(87억원) 증가했다고 밝혔다.

총 수익은 26조7천889억원으로 5.3%(1조4천304억원) 증가했다. 카드대출수익(+4천673억원), 할부카드수수료수익(+2천897억원), 가맹점수수료수익(+670억원) 증가 등에 기인한다.

총 비용은 24조2천66억원으로 5.9%(1조4천217억원) 증가했다. 이자비용(+5천983억원) 및 대손비용(+2천107억원) 증가 등에 주로 기인한다.

카드사의 자산건전성은 더 악화됐다. 작년 말 기준 카드사 연체율(총채권 기준)은 1.65%로 2023년 말(1.63%) 대비 0.02%p 상승했다.

세부적으로 카드채권(신용판매채권+카드대출채권) 연체율은 1.68%로 0.05%p 하락했다. 이 중 신용판매채권 연체율은 0.89%로 0.03%p 상승한 데 비해, 카드대출채권 연체율은 3.38%로 0.29%p 하락했다.

고정이하여신비율은 1.16%로 0.02%p 상승했다. 세부적으로 카드채권 고정이하비율은 1.08%로 0.01%p 하락했는데, 신용판매매채권 고정이하비율이 0.59%로 전년 말과 동일한 수준을 기록했고, 카드대츨 고정이하비율은 2.17%로 0.09%p 하락했다.

대손충당금적립률은 108.1%로 1.8%p 하락했으나 8개 카드사 모두 100%를 상회했다.

조정자기자본비율은 20.4%로 0.6%p 상승함은 물론, 8개 카드사 모두 경영지도비율인 8%을 크게 웃돌았다. 레버리지배율은 5.2배(규제 한도 8배 이하)로 전년 말(5.4배) 대비 0.2배 하락했다.

181개 비카드 여신전문금융회사(할부금융사·리스사·신기술금융사 등)의 당기순이익은 2조4천898억원으로 전년(2조7천26억원) 대비 7.9%(2천128억원) 감소했다.

총 수익은 29조3천684억원으로 11.1%(2조9천380억원) 증가했다. 주로 리스·렌탈·할부(+1조6천802억원) 수익 및 이자수익(+1천901억원) 증가 등에 기인한다.

총 비용은 26조8천786억원으로 13.3%(3조1천508억원) 증가했디. 이자비용(+1조855억원) 및 유가증권관련비용(+3천340억원)을 중심으로 증가했다.

작년 말 기준 연체율은 2.10%로 0.22%p 상승했다. 고정이하여신비율은 2.86%로 0.66%p 상승했다.

대손충당금적립률은 133.5%로 6.5% 하락했으나, 모든 비카드 여전사가 100%를 상회했다. 조정자기자본비율은 18.6%로 0.7%p 상승함과 동시에 경영지도비율(7%)을 웃돌았다. 레버리지배율도 5.5배로 0.4배 하락하는 등 개선됐다.

금감원은 여전사들의 연체율 및 고정이하여신비율 등 자산건전성 지표는 상승하는 추세에 있으나, 상승세는 둔화했다고 평가했다. 또, 대손충당금적립률과 조정자기자본비율은 규제비율을 상회하고 있어 손실흡수능력은 대체로 양호하다고 평가했다.

금감원은 올해 가맹점 우대수수료율 개편, 오프라인 간편결제 수수료 논의 등에 따른 카드사 수익성 변화와 비카드 여전사의 수익성 추이를 면밀히 모니터링할 계획이다. 또, 자체 채무조정 활성화, 경·공매 등을 통한 부실 프로젝트파이낸싱(PF)사업장 정리 등으로 건전성 관리에 만전을 기하도록 지도할 예정이다. [파이낸셜신문=임영빈 기자]

전업카드사의 손익 현황 (단위 : 억원, %)