은행 NPL비율과 연체율 0.10%p, 0.45%p 상승…“자산 건전성 관리 중점”

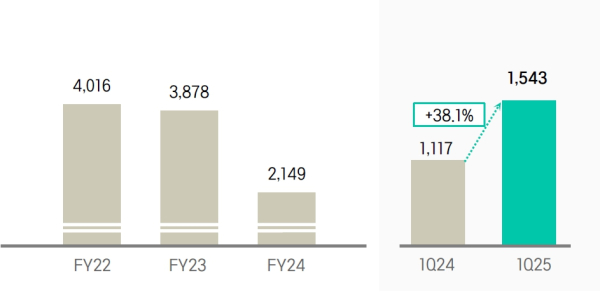

iM금융그룹은 올 1분기 지배주주지분 기준 당기순이익이 1천543억원으로 전년 동기(1천117억원) 대비 38.1% 증가했다고 28일 밝혔다.

1분기 누적 영업이익은 2천91억원으로 전년 동기(1천585억원) 대비 31.9% 증가했다.

iM금융은 1분기 호실적의 주(主)된 요인으로 대손비용의 감소를 꼽았다. 그룹의 충당금 전입액은 701억원으로 전년 동기(1천595억원) 대비 56.1%(894억원) 줄었다.

그룹 이자이익은 수익성 위주의 대출성장 관리에도 불가하고 순이자마진(NIM) 하락으로 전년 동기(4천249억원) 대비 5.1% 감소한 4천31억원을 기록했다. 그룹 NIM은 1.90%로 0.24%p 하락했다.

그룹 비이자이익은 유가증권, 외환·파생상품 관련 수익 감소로 인해 전년 동기(1천266억원) 대비 6.6% 감소한 1천183억원을 기록했다.

보통주자본비율(CET1)은 12.02%로 전년 동기(11.12%) 대비 0.90%p 상승했다. iM금융은 기 발표한 400억원 규모 자사주 매입을 진행 중이라며 이번 주 내로 완료될 것이라고 설명했다.

주력 계열사인 iM뱅크의 1분기 당기순이익은 1천251억원으로 전년 동기(1천195억원) 대비 4.7% 증가했다.

iM뱅크는 자산건전성 관리 강화에 힘입어 대손비용률이 하향 안정화됐다. 은행 대손비용률은 0.42%로 전년 동기(0.72%) 대비 0.30%p 하락했다.

단, 수익성 위주의 대출성장 관리와 NIM 하락 등의 영향으로 은행 이자이익은 줄어들었다. 1분기 iM뱅크의 이자이익은 3천653억원으로 전년 동기(3천876억원) 대비 5.8% 감소했다. 은행 비이자이익은 179억원으로 24.2% 감소했고, 은행 NIM은 1.78%로 0.24%p 하락했다.

iM뱅크의 고정이하여신(NPL)비율과 연체율은 0.82%, 1.09%로 전년 동기(NPL비율 0.72%, 연체율 0.64%) 대비 각각 0.10%p, 0.45%p 상승했다.

이에 대해 iM금융은 거액 보증서 담보대출의 연체 발생을 원인으로 꼽으며, 이를 제외할 시 연체율은 0.84%로 관리 가능한 수준이라고 설명했다. 그러면서 부실 건에 대한 상환, 대위변제가 완료된다면 은행 자산건전성 지표는 개선될 것이라고 함께 언급했다.

iM증권의 1분기 당기순이익은 274억원을 기록했고, 지난해 121억원 적자를 봤던 영업이익도 올해는 332억원 흑자로 돌아섰다. 부동산 프로젝트파이낸싱(PF) 불확실성을 해소하고 수익구조를 다변화해 경상 영업 체력을 강화한 것이 주효했다. iM라이프와 iM캐피탈도 각각 101억원, 147억원의 당기순이익은 시현했다.

iM금융 관계자는 "지난 3월 주주총회 결의를 통해 그룹명까지 iM으로 변경한 다음 첫 경영실적 발표에서 모처럼 시장 기대치를 상회하는 결과로 순조로운 출발을 알렸다"며 "단, 여전히 대내외 불확실성이 지속 확대되고 있는 만큼 앞으로도 자산의 수익성·건전성 관리에 중점을 둘 것"이라고 말했다. [파이낸셜신문=임영빈 기자]

iM금융그룹 당기순이익(지배주주지분) (단위 : 억원)