법적체계 독립적으로 규정·한시적 제도 상시화·과세이연→비과세로 확대해야

코로나19 경제위기의 극복을 위해 선제적으로 경쟁력이 취약한 기업이 사업재편이나 재무구조개선을 통해 자생력을 갖출 수 있도록 사업구조조정 지원세제가 개선돼야 한다는 주장이 제기됐다.

한국경제연구원은 8일 ‘사업재편 및 재무구조개선 지원세제의 개선방안 검토’ 보고서를 통해 이같이 밝혔다.

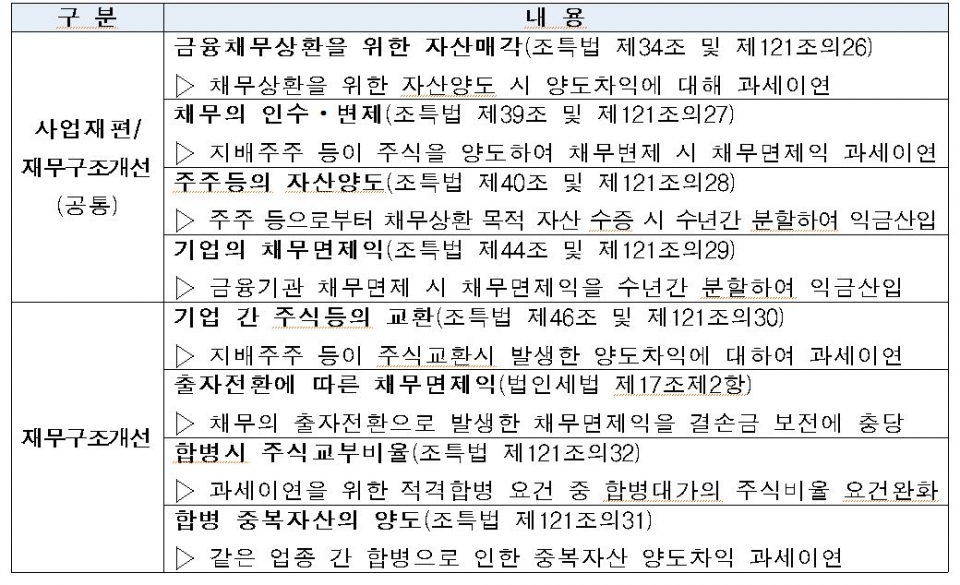

사업구조조정 지원세제는 기업이 핵심사업을 중심으로 사업구조를 재편해 체질을 강화하도록 하는 선제적 지원방식인 ‘사업재편 지원세제’와 부실기업의 구조조정 및 회생을 돕기 위한 사후적 지원방식인 ‘재무구조개선 지원세제’로 구분할 수 있다.

대부분 조세특례제한법에 규정돼 있으며 금융채무상환, 채무인수 등에 대한 특례가 주된 내용이다. 조특법 제5장의10에서는 ‘기업 활력 제고를 위한 특별법’에 해당하는 법인에 대한 사전적 구조조정인 ‘사업재편에 대한 세제지원’을 규정, 제2장제5절은 ‘기업구조조정을 위한 조세특례’를 규정해 사후적 구조조정인 ‘재무구조개선에 대한 세제지원’을 규정하고 있다.

보고서는 코로나19에 따른 경제충격으로 많은 기업들이 구조조정을 추진하게 됐으며 자금난에 따른 줄도산이 우려된다고 진단했다.

특히 항공, 자동차, 정유ㆍ화학, 철강 등 대부분의 주력산업이 위기상황에 놓여 있어 ‘사업구조조정 지원세제’ 개선이 시급하다고 지적했다.

임동원 한경연 부연구위원은 “코로나19 극복을 위해서는 한국경제의 체질개선이 필요한데 선제적인 사업재편과 재무구조개선이 그 핵심방안”이라면서 “사업재편 및 재무구조개선을 지원하는 세제가 개선될 필요가 있다”고 강조했다.

한경연은 현행 사업구조조정 지원세제가 경제위기 하의 기업 정상화라는 목적을 달성하기 위해서는 법적체계 정비, 한시적 제도의 상시화, 세제혜택 확대 측면에서 제도개선이 필요하다고 주장했다.

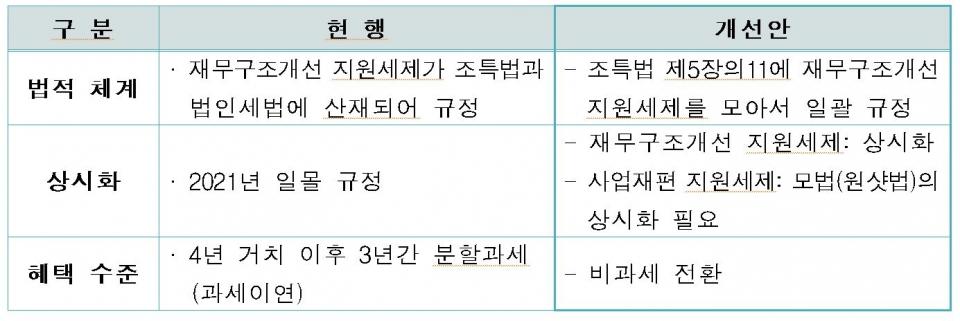

먼저 산재돼 있는 ‘재무구조개선 지원세제’를 ‘사업재편 지원세제’처럼 ‘조세특례제한법’의 독립된 장으로 모아 일괄적으로 규정해야 한다고 주장했다.

이는 당사자의 이해가능성을 높여 기업과 과세관청이 효율적으로 구조조정 업무를 처리하는데 기여할 수 있기 때문이다. 현재 ‘재무구조개선 지원세제’는 규정의 배열순서가 논리적인 일관성 없이 혼합돼 있으며 조특법 아닌 법인세법에서 규정된 경우도 있어 법적체계의 정비가 필요하다고 언급했다.

다음으로 현재 2021년까지 한시적으로 적용되는 ‘재무구조개선 지원세제’를 상시화해야 한다고 지적했다.

코로나19 같은 글로벌 경제위기나 불황은 예측할 수 없으며 사업구조조정 대상기업 수 역시 추정이 불가능하기 때문에 제도를 상시화해 제도 안정성을 제고하자는 것이다.

‘사업재편 지원세제’의 경우 모법인 ‘기업 활력 제고를 위한 특별법(원샷법)’이 한시법이라는 부분을 고려하여 모법의 상시화 이후 추진할 필요가 있다고 설명했다.

한경연은 현행 사업구조조정 지원세제 혜택을 과세이연(기업이 자금을 원활하게 운용할 수 있도록 세금 납부를 연기해주는 제도)에서 비과세로 전환해야 한다고 강조했다.

보고서에 따르면 기업의 경영 정상화를 위하여 비과세라는 더 큰 혜택을 부여하는 것이 제도의 취지에 부합할 것으로 미국처럼 채무면제익에 대해 비과세하는 방안을 도입하는 것을 검토해야 한다고 언급했다.

또 대주주가 사업구조조정 대상법인에 지원하는 경우 특수관계인 주주에 대하여 증여세가 과세되는 현행 제도를 개선해야 한다고 주장했다.

이는 사업구조조정의 장애물이 되며 주주의 고통 분담을 통해 기업을 정상화한다는 제도의 목적과 부합되지 않으므로 모든 주주에 대해서 증여로 보지 않도록 개정돼야 한다는 것이다.

대주주의 경우 기업의 위기시 고통을 분담하기 위해서 채무를 변제·인수하는 것인데 이를 조세회피수단으로 오인한다면 그 지원이 소극적이게 될 것이기 때문이라고 한경연은 설명했다. [파이낸셜신문=이광재 기자 ]