2분기 국내 은행권의 부실채권 비율이 8개 분기 연속 0%대를 유지한 것으로 나타났다.

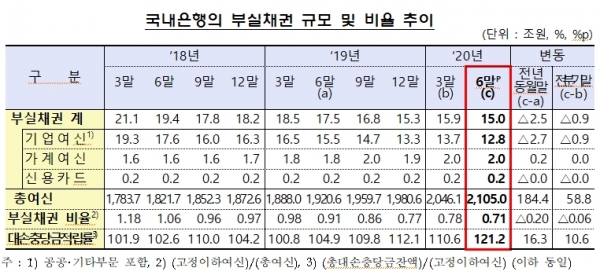

26일 금융감독원이 발표한 6월 말 국내은행의 부실채권 잠정 현황에 따르면 국내은행의 부실채권비율은 0.71%로 전 분기 말(0.78%) 대비 0.06%p 하락했다.

부실채권은 금융기관의 대출금 중 회수가 불확실한 돈이다. 일반적으로 금융기관의 대출금은 정상·요주의·고정·회수의문·추정손실 등 5단계로 구분하는데, 부실채권은 이 중 정상을 제외한 나머지 4개를 아우른 것이다.

부실채권은 전 분기 말 대비 5.6%(9천억원) 감소한 15조원으로 집계됐다. 기업여신은 12조8천억원으로 가장 큰 비중(전체 85.5%)을 차지했고 그 뒤로 가계여신(2조원), 신용카드채권(2천억원) 순이다.

대손충당금적립률은 121.2%로 전 분기 말(110.6%) 대비 10.6%p 상승했다.

신규 발생한 부실채권은 전 분기(3조원) 대비 6천억원이 늘어난 3조6천억원이다. 기업여신 신규부실이 전 분기(2조1천억원) 대비 6천억원이 증가한 2조7천억원으로 대부분을 차지했다. 반면, 가계여신 신규부실 규모는 8천억원 전 분기와 유사한 수준을 보였다.

부실채권 정리규모는 전 분기(2조4천억원) 대비 2조원이 증가한 4조5천억원이다. 상·매각(대손상각 1조3천억원, 매각 1조1천억원), 담보처분을 통한 여신회수(1조1천억원), 여신 정상화 9천억원 순이다.

부문별 부실채권비율로는 기업여신 부실채권비율이 0.99%로 전 분기 말(1.09%) 대비 0.11%p 하락했다.

세부적으로 대기업여신이 전 분기 말(1.40%) 대비 0.12%p 하락한 1.28%, 중소기업여신이 전 분기 말(0.93%) 대비 0.10%p 하락한 0.83%, 개인사업자여신이 전 분기 말(0.38%) 대비 0.05%p 하락한 0.33%를 각각 기록했다.

반면 가계여신 부실채권비율은 0.25%로 전 분기 말과 유사했다.

주택담보대출은 전 분기 말(0.20%) 대비 0.01%p 하락한 0.19%, 기타 신용대출은 전 분기 말과 유사한 0.40%로 각각 집계됐다. 신용카드채권 부실채권비율은 전 분기 말(1.31%) 대비 0.15%p 하락한 1.17%다.

[파이낸셜신문=임영빈 기자]