"미 연준, 오는 25~26일 FOMC 회의에서 기준금리 현 수준 동결 전망"

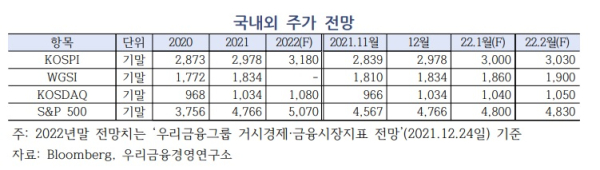

"KOSPI, 12월말 2,978에서 1월말 3,000, 2월말 3,030으로 상승 전망"

오미크론 변이 바이러스 우려 완화, 미국 통화 긴축 가속화를 반영하여 1~2월 금융시장에서는 국채금리와 달러화 가치가 상승하고, 경기회복과 기업실적 개선을 바탕으로 주가지수는 오름세를 이어갈 것으로 전망됐다.

6일 우리금융경영연구소 경제·글로벌연구실 허문종 팀장 등은 '1월 금융시장 브리프'에서 "오미크론 변이의 파급력에 대해 예단하기는 어려우나 델타 변이에 비해 입원 환자 비율과 치명률이 낮고 코로나에 대한 경제 주체들의 적응·대응력도 높아져 실물·금융충격은 크지 않을 것"이라며 이같이 전망했다.

연구소는 또한 한국은행은 경기 회복세, 물가 상승압력 지속, 주택시장과 연계된 금융불균형 우려를 고려하여 오는 14일 금통위에서 기준금리를 25bp(1.00% → 1.25%) 추가 인상할 것이라고 전망했다.

아울러 미 연준은 오는 25~26일 FOMC 회의에서 기준금리를 현 수준(0.25% 상한)에서 동결할 것으로 예상했다.

국고채 금리는 한은 기준금리 추가 인상 예상, 미 연준의 테이퍼링 가속화, 국내 추경 논의로 국고 3년물 12월말 1.80%에서 1월말 1.90%, 2월말 1.92%로 상승압력이 우세한 것으로 전망했다.

선진국 국채금리는 주요국 통화정책 정상화, 지표물가 상승, 재정지출 확대 영향으로 미 국채 10년물 12월말 1.51%에서 1월말 1.65%, 2월말 1.70%로 상승할 것으로 내다봤다.

원화·위안화·엔화·유로화 등 주요국 통화는 상대적으로 빠른 미 연준의 통화정책 정상화, 미국 대비 더딘 일본과 유럽의 경기회복세, 중국 경제의 하방위험을 반영하여 미 달러화 대비 소폭 약세(원/달러 12월말 1,189 → 1월말 1,195 → 2월말 1,195)로 전망했다.

한·미 주가지수는 공급 차질 우려가 점차 완화되는 가운데, 코로나 백신·치료제 보급 확대에 따른 글로벌 경기회복, 기업실적 개선, 주요국의 확장적 재정정책을 바탕으로 오름세를 보일 것으로 내다봤다. KOSPI는 12월말 2,978에서 1월말 3,000, 2월말 3,030으로 상승할 것이라 예상했다.

그린스탁지수(WGSI)는 국내 배터리산업 투자 확대와 고객사인 미국 전기차 업황 회복으로 2차전지 섹터를 중심으로 상승(12월말 1,810 → 1월말 1,860 → 2월말 1,900) 할 것이라 전망했다.

[파이낸셜신문=임권택 기자 ]